Анализ мотивационной структуры персонала в компании "Рольф"

25

В табл. 3.5. представим данные о затратах на 1 работающего и доле ФОТ в выручке в 2009-2011гг. и прогнозные значения на 2012-2014гг. с учётом реализации предложенных мероприятий.

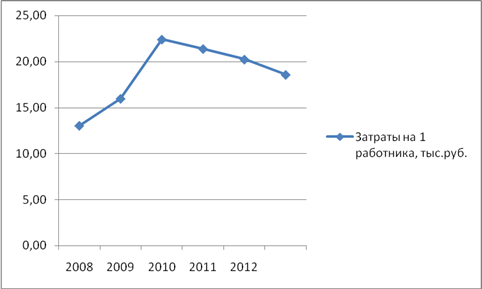

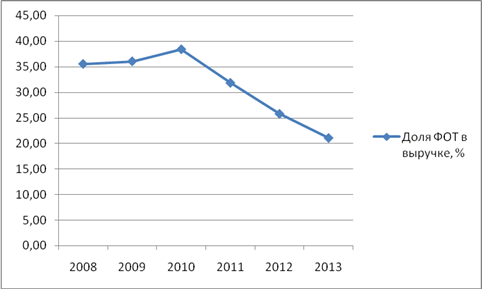

На рисунках 3.6 и 3.7 представим динамику затрат на 1 работника и доли ФОТ в выручке до и после реализации мероприятий.

Рисунок 3.6 Динамика затрат на 1 работника при реализации проекта стимулирования свободным временем

Рисунок 3.7 Динамика доли ФОТ в выручке при реализации проекта стимулирования свободным временем

Результаты анализа показали, что реализация мероприятий по стимулированию работников свободным временем позволит значительно сэкономить ресурсы на оплату труда. В частности, затраты на 1 работника в 2013г. снизятся на 5,39%, в 2014г. – на 8,23%. Доля ФОТ в выручке в 2013г. снизится на 19,01%, в 2014г. – на 18,26%. Сэкономленные средства фонда оплаты труда могут быть направлены на материальное стимулирование наиболее эффективных работников.

Проведём оценку эффективности мероприятий по социально-психологическому стимулированию персонала. Результаты реализации данных мероприятий могут быть разнообразны и касаться различных сфер деятельности. Подробнее остановимся на результате, связанном с экономией затрат на производство. Предполагается, что психологическое стимулирование приведёт к более рациональному подходу к производству, экономии сырья и материалов. Представим данные о себестоимости и выручке от продаж предприятия в случае, если проект не будет реализован в таблице 3.6.

Таблица 3.6

Прогнозные значения основных показателей деятельности без проекта социально-психологического стимулирования

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Темп прироста 2013/2012, % |

Темп прироста 2014/2013, % |

|

Выручка |

30,4 |

35,8 |

45,6 |

52,47 |

61,29 |

68,81 |

16,81 |

12,27 |

|

Себестоимость |

13,6 |

13,2 |

11,8 |

11,07 |

9,89 |

9,01 |

-10,64 |

-8,91 |

|

Прибыль от продаж |

16,8 |

22,6 |

33,8 |

41,44 |

51,47 |

59,92 |

24,20 |

16,41 |

Таким образом, мы видим, что на предприятии даже без реализации проекта наблюдается тенденция к снижению себестоимости. Рассмотрим те же показатели при условии реализации проекта в таблице 3.7

Таблица 3.7

Прогнозные значения основных показателей деятельности при реализации проекта социально-психологического стимулирования

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Темп прироста 2013/2012, % |

Темп прироста 2014/2013, % |

|

Выручка |

30,4 |

35,8 |

45,6 |

52,47 |

61,29 |

68,81 |

16,81 |

12,27 |

|

Себестоимость |

13,6 |

13,2 |

11,8 |

10,70 |

9,10 |

8,00 |

-14,95 |

-12,09 |

|

Прибыль от продаж |

16,8 |

22,6 |

33,8 |

41,77 |

52,19 |

60,81 |

24,95 |

16,51 |

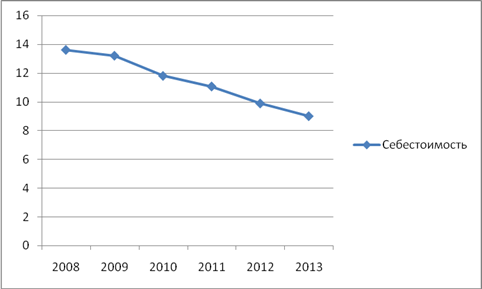

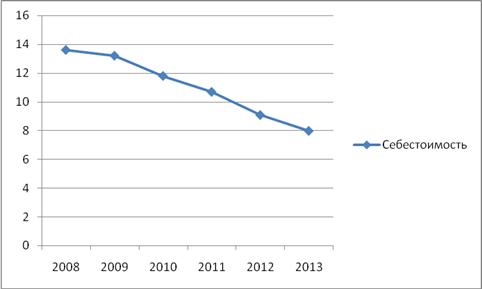

Представим динамику себестоимости в первом и втором случаях на рисунках 3.8 и 3.9.

Рисунок 3.8 Динамика себестоимости без реализации проекта социально-психологического стимулирования

Рисунок 3.9 Динамика себестоимости при реализации проекта социально-психологического стимулирования

Таким образом, динамика снижения себестоимости при условии реализации проекта будет значительнее, чем без его реализации: 10,64% в 2013г. и 8,91% в 2014г. без реализации и 14,95% и 12,09% при реализации.

Таким образом, результаты оценки предложенных мероприятий по повышению мотивации персонала в компании «Рольф» доказали свою высокую эффективность и значимость для компании. Реализации данных мероприятий позволит снизить текучесть кадров, увеличить выручку, уменьшить себестоимость товаров, повысить производительность и труда работников, что положительно отразится на уровне конкурентоспособности предприятия.

ЗАКЛЮЧЕНИЕ

Цель данного дипломного проекта состояла в анализе мотивационной структуры персонала в компании «Рольф», сопоставлении её с действующей системой мотивации трудовой деятельности и выработке предложений по совершенствованию данной системы для повышения конкурентоспособности компании.

Группа компаний «РОЛЬФ» — один из лидеров российского автомобильного рынка и крупнейший в России импортер и продавец автомобилей иностранных марок.

Анализ показал, что основные показатели деятельности компании в течение всего анализируемого периода стабильно увеличивались. Выручка от реализации в 2010г. возросла на 17,76%, в 2011г. – на 27,37%. Прибыль от продаж в 2010г. увеличилась на 34,52%, в 2011г. – на 49,56%. Чистая прибыль компании в 2010г. возросла на 65,68%, в 2011г. – на 48,91%. Среднегодовая стоимость активов в 2010г. увеличилась на 10,62%, в 2011г. на 8,48%. Таким образом, в течение 2009-2011гг. эффективность деятельности компании повышалась.