Финансовый менеджмент на современном предприятии

23

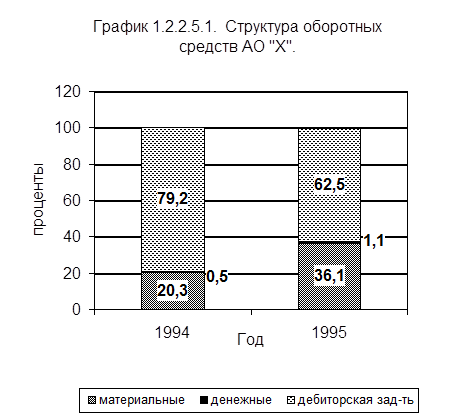

Структура актива предприятия улучшилась как с финансовой, так и с производственной точек зрения.

Изменение структуры пассива баланса свидетельствует об ухудшении платежеспособности предприятия.

Положительным моментом является ослабление зависимости АО “Х“ от внешних источников финансирования и улучшения использования оборотных средств предприятия. Однако отсутствие на протяжении всего анализируемого периода у предприятия собственных оборотных средств свидетельствует о его финансовой неустойчивости.

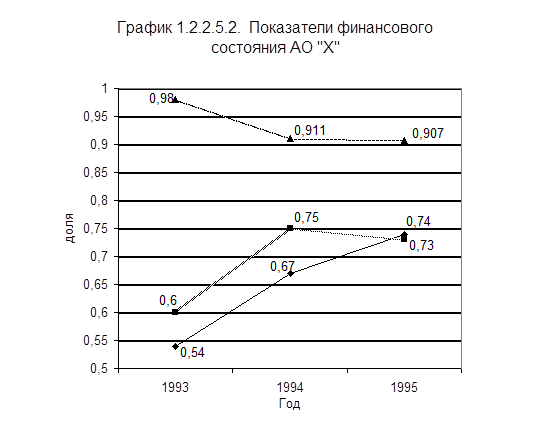

За 1994-1996 г.г. все полученные показатели платежеспособности находятся на критическом уровне. Значение коэффициента восстановления платежеспособности указывает на отсутствие реальной возможности у АО “Х“ восстановить ее в ближайшее время.

Таким образом, за отчетный период финансовое состояние АО “Х“ улучшилось относительно уровня 1995 г., но остается на неудовлетворительном уровне. Также высок риск неплатежеспособности.

Анализ прибыли и рентабельности.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно, наиболее важные показатели финансовых результатов деятельности предприятия представлены в составе годовой бухгалтерской отчетности. К ним относятся: прибыль (убыток) от реализации продукции, прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, выручка от реализации, балансовая прибыль (убыток), чистая прибыль и другие. Кроме того, для характеристики финансовых результатов применяют различные показатели рентабельности.

Для анализа прибыли и рентабельности используются следующие данные за 1994-1996 г.г.:

- Форма № 2 “Отчет о финансовых результатах и их использовании“;

- Форма № 5 ”Приложение к балансу“.

Для анализа прибыли предприятия рассмотрим таблицу 1.2.2.6.1.

Таблица 1.2.2.6.1.

Балансовая прибыль предприятия.

тыс. руб.

| Показатели | 1994 г. | 1995 г. | Отклонение, +, - | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

|

1. Выручка от реализации продукции (работ, услуг), без НДС и СН |

107839774 |

445730902 |

337891128 | 4,1р. |

|

2. Затраты на производство реализованной продукции |

97443859 |

374088406 |

276644547 | 3,8р. |

|

3. Результат от реализации продукции |

19395915 |

71642496 |

52246581 | 3,7р. |

|

4. Результат от прочей реализации |

898369 |

2562779 |

1664410 | 2,8р. |

|

5. Доходы от внереализационных операций |

8179748 |

1617742 |

-6562006 | 19,8 |

|

5.1. По ценным бумагам |

66378 |

34038 |

-32340 | 51,3 |

|

5.2. Курсовые разницы по операциям в иностранной валюте |

1193784 |

141940 |

-1051844 | 11,9 |

|

6. Расходы от внереализационных операций |

1052371 |

7270267 |

6217896 | 6,9р. |

|

7. Балансовая прибыль |

18421661 |

68552750 |

50131089 | 3,7р. |

Из данных таблицы 1.2.2.6.1. следует, что балансовая прибыль выросла по сравнению с 1995 г. в 3,7 раза. Этому способствовало увеличение прибыли от реализации продукции в 3,7 раза. Однако, снижение доходов от внереализационных операций (на 80,2 %) и увеличение расходов по ним в 6,9 раз сократили прибыль на сумму 12 779 902 тыс. руб.

Прибыль от прочей реализации получена, главным образом, за счет прибыли от реализации ТНП и материалов, прибыли от торговли магазина.

Проведем анализ рентабельности. Для этого рассмотрим таблицу 1.2.2.6.2.

Таблица 1.2.2.6.2.

Показатели рентабельности.

| Показатели | 1993 г. | 1994 г. | 1995 г. | Отклонения | |

| гр.2-гр.3 | гр.4-гр.3 | ||||

| А | 1 | 2 | 3 | 4 | 5 |

|

Рентабельность, %: | |||||

|

1. Реализованной продукции |

8,6 |

9,6 |

16,1 | +1,0 | +6,5 |

|

2. Балансовая прибыль на рубль реализованной продукции |

16,0 |

17,0 |

15,4 | +1,0 | -1,6 |

|

3. Чистая прибыль на рубль реализованной продукции |

10,0 |

11,0 |

10,9 | +1,0 | -0,1 |

|

4. Коксовой продукции |

9,4 |

8,6 |

15,8 | -0,8 | +7,2 |

|

5. Производственных фондов |

8,05 |

20,4 |

23,0 | +12,3 | +2,6 |

|

6. Вложений предприятия |

12,6 |

15,7 |

18,8 | +3,1 | +3,1 |

|

7. Выручка от реализации на один рубль стоимости имущества |

80,0 |

92,0 |

122,2 | +12,0 | +30,2 |

|

8. Рентабельность собственных средств предприятия |

13,0 |

20,8 |

18,1 | +7,8 | -2,7 |

|

9. Долгосрочных финансовых вложений |

- |

170,0 |

87,2 | - | -82,8 |

|

Коэффициент чистой выручки |

0,1 |

0,15 |

0,15 | +0,05 | 0 |