Финансовый менеджмент на современном предприятии

16

ОБЩИЙ ВЫВОД ПО

АНАЛИЗУ ИСПОЛБЗОВАНИЯ ТРУДА

И ЗАРАБОТНОЙ ПЛАТЫ.

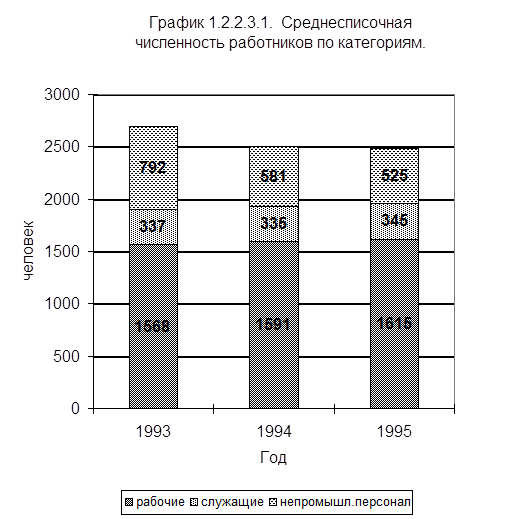

Численность работающих на АО “Х“ сократилась в 1995 г. на 190 человек, в 1996 г. на 26 человек. Снижение численности происходило в части непромышленного персонала в связи с передачей в муниципальную собственность детских учреждений в количестве шести в 1995 г. и двух в 1996г. Кроме этого в 1996 г. было ликвидировано подсобное хозяйство.

Рост численности ППП произошло из-за отказа от услуг подрядных организаций и расширения ремонтной службы предприятия, укомплектования специализированных ремонтных участков.

Коэффициенты движения рабочей силы свидетельствуют о ее значительной подвижности. Однако их значения с каждым годом снижаются.

Достаточно высокие значения коэффициента текучести, при критическом значении 10 %, объясняются тяжелыми условиями труда, несоответствующей им заработной платой и в связи с этим увольнением рабочих по собственному желанию.

В 1994-1996 г.г. на АО “Х“ принимались меры по снижению уровня текучести.

За период 1995-1996 г.г. наблюдалось улучшение всех показателей использования фондов рабочего времени, на фоне их снижения в период 1994-1995 г.г.

Резерв времени, который может быть использован для увеличения выпуска продукции, составляет 21 533 чел-дней.

В структуре календарного фонда рабочего времени происходили изменения. Если в 1995 г. наблюдались его незначительные ухудшения, то в 1996 г. ситуация изменилась в лучшую сторону. Увеличилась доля фактически отработанного времени при сокращении доли неявок.

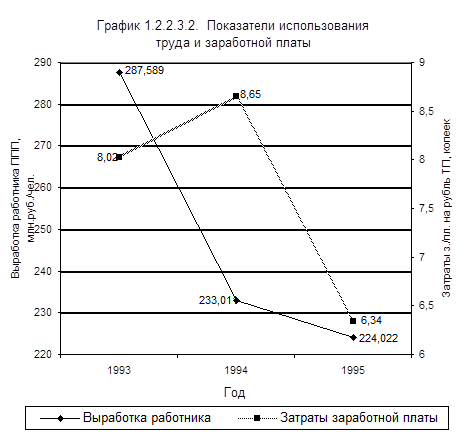

В динамике за три года наблюдалось снижение производительности труда однако в 1995 г. снижение происходило более высокими темпами, чем в 1996 г.

Снижение среднегодовой выработки рабочего в 1996 г. произошло за счет снижения среднечасовой выработки, на что повлияло недоиспользование оборудования в связи с проводимыми плановыми ремонтами и неритмичными поставками угля.

В 1995 г. возросли удельные затраты заработной платы ППП на рубль товарной продукции на 8 % (с 0,8 % копеек до 8,65 копеек), в 1996 г. удельные затраты заработной платы ППП на рубль товарной продукции снизились до 6,34 копеек, что является положительной тенденцией.

В 1994-1996 г.г. произошли значительные изменения в структуре фонда оплаты труда.

Если в 1995 г. на долю оплаты труда в соответствии с трудовым вкладом приходилась большая часть (98,8 %), чем в 1994 г., то в 1996 г. этот показатель составил лишь 81 %. Соответственно в 1995 г. значительно возросла доля фонда потребления, распределяемого в форме выплат и льгот до 19 %. Доля средств на непосредственную оплату труда по прежнему остается на низком уровне.

В 1996 г. темп прироста выработки одного работника ППП превышала темп прироста его заработной платы, что свидетельствует о рациональном расходовании средств на оплату труда.

Анализ себестоимости продукции.

Анализ проведем на основе следующих данных за 1994-1996 г.г.:

- Форма № 5З “Отчет о затратах на производство и реализацию продукции предприятия“;

- Калькуляция себестоимости кокса;

- плановые показатели.

Для оценки динамики себестоимости продукции, которая позволяет установить определенные тенденции и степень роста или снижения затрат на рубль товарного выпуска продукции, рассмотрим таблицу 1.2.2.4.1.

Таблица 1.2.2.4.1.

Затраты на рубль товарной продукции.

| Показатели | 1993 г. | 1994 г. | 1995 г. | % | Темпы роста, % | ||

| по плану | фактически | вып. плана | 1994 г. | 1995 г. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

1. Себестоимость выпуска, тыс. руб. |

45377068 |

120382840 |

363740000 |

363126538 | 99,8 | 2,7р. | 3р. |

|

2. Товарный выпуск в оптовых ценах (без НДС), тыс. руб. |

50083200 |

129221150 |

412937000 |

438187468 | 106,1 | 2,6р. | 3,4р. |

|

3. Затраты на рубль товарной продукции, копеек. |

91 |

93 |

88 |

83 | 94,3 | 102 | 89,2 |

Из таблицы 1.2.2.4.1. следует, что в 1995 г. произошел рост затрат на рубль товарной продукции по сравнению с 1995 г. на 2 %, в связи с превышением темпа роста себестоимости товарной продукции над темпом роста товарной продукции в оптовых ценах.

В 1996 г. было получено снижение затрат на рубль товарной продукции по сравнению с планом на 5,7 %, по сравнению с 1995 г. на 10,8 %. Это явилось следствием опережением роста товарного выпуска в оптовых ценах над его себестоимостью по сравнению как с планом, так и с 1995 г.

Таким образом рост товарного выпуска в 1996 г. происходил на фоне снижения удельных расходов ресурсов производства, и как следствие, повышение рентабельности продукции.

Проведем анализ структуры затрат по элементам на основе данных таблицы 1.2.2.4.2.