Финансовый менеджмент на современном предприятии

24

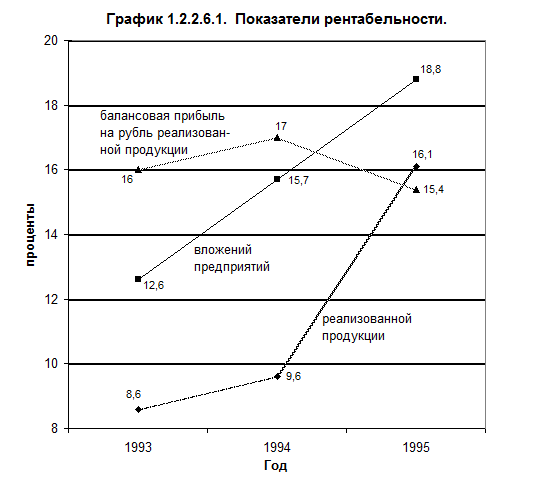

Из данных таблицы 1.2.2.6.2. следует, что рентабельность всей реализованной продукции в 1996 г. увеличилась до 16,1 % в том числе рентабельность коксовой продукции до 15,8 %, и остаются на низком уровне. Однако доходность реализованной продукции снизилась. Каждый рубль реализации приносил 15 копеек балансовой прибыли и 11 копеек чистой прибыли.

За период возросла, также, рентабельность производственных фондов, рассчитанных по балансовой прибыли, с 8,05 % в 1994 г. до 23 % в 1996 г.

На каждый рубль вложений, предприятие получало в 1996 г. 19 копеек балансовой прибыли, что больше чем в 1994 г. на 6,2 копейки. При этом предприятие имеет низкий показатель продаж на рубль стоимости имущества предприятия на уровне 1 рубль 22 копейки.

На каждый рубль вложенных собственных средств предприятие получило в отчетном году всего 18 копеек чистой прибыли.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше, чем общая рентабельность производственных фондов (23,0 %). Следовательно эта форма вложений не ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.

Балансовая прибыль на АО “Х“ выросла по сравнению с 1995 г. в 3,7 раза. Этому способствовало увеличение прибыли от реализации продукции в 3,7 раза, дохода от прочей реализации в 2,8 раза. Однако, снижение доходов от внереализационных операций (на 80,2 %) и увеличение расходов по ним в 6,9 раз сократили прибыль на сумму 12 779 902 тыс. руб.

Продукция АО “Х“ остается низкорентабельной, несмотря на повышение ее за рассматриваемый период. Снижается доходность реализованной продукции.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше чем общая рентабельность производственных фондов (23.0 %). Следовательно эта форма вложений ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.

РАЗДЕЛ 2. УЧЕТ И АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ.

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства, которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения .

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально - вещественную форму.

В первой фазе (Д-Т)оборотные средства, имеющие первоначальную форму денежных средств, превращаются в производственные запасы, т. е. переходят из сферы обращения в сферу производства. Во второй фазе (Т .П .Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (Т1-Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств. Разница между денежной выручкой и первоначально затраченными средствами (Д1-Д) определяет величину денежных доходов предприятия. Таким образом, совершая полный оборот, оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). Наличие собственных оборотных средств, является необходимым условием финансовой устойчивости предприятия. Источниками их образования являются уставной капитал, отчисления от прибыли (в резервный фонд, в фонды специального назначения), целевые финансирования и поступления, арендные обязательства, вклады учредителей. Заемные средства, привлекаемые, главным образом, в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах.

Размещение оборотных средств в воспроизводственном процессе определяет подразделение их на производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения - в процесс обращения, т. е. реализации готовой продукции и приобретения товарно-материальных ценностей. Наибольшую долю составляют оборотные производственные фонды, участвующие в создании стоимости. Величина фондов обращения должна быть достаточной, для обеспечения четкого и ритмичного процесса обращения.

|

Оборотные средства |

![]()

|

|

|

Фонды обращения |

| |||

|

|

|

|

|

|