Роль и место бизнес-планирования в управлении предприятием

9

· сокращение списка материалов и комплектующих (группировка «переменных издержек»)

· сокращение списка персонала и других издержек

В классическом случае АВС - метод — метод классификации затрат по определенному показателю важности — обычно по годовому использованию данного товара в денежном выражении (т.е. денежная стоимость единицы товара на складе, умноженная на годовой показатель использования данного товара). В соответствии с этой классификацией распределяется деятельность по контролю и управлению запасами.

В соответствии с данным методом, все запасы товаров делятся на три класса.

|

Класс запасов |

Характеристика |

Доля по объему |

Доля по цене |

|

А |

очень важные |

15 - 20 % |

60 - 70 % |

|

В |

средней важности |

20 - 25 % |

30 - 40 % |

|

С |

не важные |

~ 60 % |

~ 10 % |

В соответствии с данной классификацией, осуществляются различные действия по отношению к различным классам запасов. Необходимо проверять наличные запасы предметов типа А, тщательно контролировать их расход и пополнение. Запасы касса С контролируются не так строго, а запасы класса В занимают промежуточное положение.

Сосредоточение контроля только за наиболее важными видами товарно-материальных запасов (категории А и В) позволяет сэкономить время, ресурсы и повысить эффективность управления.

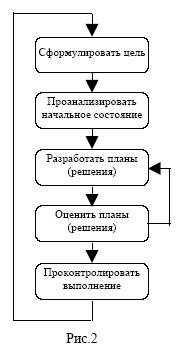

Процесс бизнес-планирования на предприятии (основные шаги, алгоритмы).

Для выявления задач, возникающих на каждом из этапов осуществления процесса бизнес-планирования на предприятии, рассмотрим основные шаги, традиционно выделяемые для процесса планирования. Предлагаемая последовательность шагов, хотя и не является описанием технологии бизнес-планирования, но позволяет выявить необходимые для процесса функции, более четко осознать их значение и проследить их основные взаимосвязи в процессе принятия решений.

На схеме (рис. 2.) в качестве основных шагов выделены: анализ, выработка решения (планирование), оценка, контроль.

В качестве внешних связей (на процесс бизнес-планирования налагаются внешние связи, обеспечивающие «совместимость» его с другими функциями управления) выступают миссия фирмы, философия бизнеса, первичная информация и ресурсы, выделенные для осуществления процесса (бюджет бизнес-планирования — прежде всего персонал и финансовые средства).

Рассмотрим каждый из этих шагов более подробно.

Постановка цели (конечные состояния).

Потребность в реализации/«запуске» процесса бизнес-планироваания (или осуществлении каких-либо изменений вообще) не появляется «сама по себе». На предприятии всегда существуют некие проблемы или неудовлетворенность своим положением. Для того, чтобы преодолеть проблемы или улучшить свое состояние требуется, по крайней мере, осознать их существование и поставить цель перед персоналом по осуществлению этого.

Соответственно, появляется некое «конечное состояние» (цель) в которое предприятие стремиться перейти (достичь цели).

В соответствии с «типом»/ориентацией конечного состояния можно выделить два основных типа бизнес-планирования — направленного прежде всего на внутреннюю среду предприятия или на его внешнюю среду (поддержка принятия решения руководством предприятия или внешними лицами).

Анализ начального состояния.

Следующий шаг — изучение «сегодняшнего» состояния предприятия, т.е. начальной позиции, в которой оно находится. Последующее сопоставление начального состояния и желаемого конечного состояния позволит предложить шаги и средства для осуществления подобного перехода.

В зависимости от глубины проработки и степени новизны проблемы (степени знакомства с ней) можно выделить следующие виды/типы/стадии анализа:

• предварительное исследование (знакомство) с проблемой/вопросом

• более глубокое исследование

• детальное исследование

• уточнение отдельных положений или специфическое исследование по отдельным направлениям.

Основные параметры:

· информация о ресурсах компании (в том числе и ограничения по ресурсам и их использованию).

· допущения о различных событиях, возможность контроля которых со стороны организации ограничены или вообще не подлежат таковому.

· объективные ограничения природы и окружающей среды, которые обуславливают границы плана («рамочные условия бизнеса»).

· момент, с которого целесообразно начать воплощение плана.

· информация о сильных и слабых сторонах организации, возможностях и угрозах со стороны внешней среды.

· характеристики самой собранной информации — ее полнота и достоверность, качественная и количественная информация.

· важность данной проблемы/вопроса для организации.

Все это осуществляется с целью определить, чего может реально достичь организация.

Разработка планов (выработка решений).

Основной вопрос, на который следует ответить в ходе бизнес-планирования — что следует делать сегодня, чтобы подготовиться к неопределенному будущему (а не «то, что следует делать завтра»).

Для правильного ответа на этот вопрос требуется пройти следующие этапы:

· определение факторов, воздействующих на конечные состояния, т.е. на поставленную цель (факторы: экономические, экологические, культурные, социальные, политические, технологические).

· определение внешних и внутренних сил, с помощью которых можно влиять/ воздействовать на выявленные факторы.

· построение прогнозов и определение вероятных состояний, пригодных для принятия решений, которые нужны для управления процессом/ситуацией.

· предложение вариантов решения и последовательности шагов по их осуществлению.

· составить план для каждого из приемлемых вариантов (т.е. решение, последовательность шагов/мероприятий, требуемые ресурсы — прогнозные бюджеты).

Оценка плана/решения.

Любой предложенный план (решение) требуется оценить как с позиций целесообразности (эффективности) для организации и внешнего лица (если бизнес-план готовится для внешнего использования), так и с позиций ресурсного обеспечения (соответствие плана ресурсам и возможностям организации).

Но еще до начала аналитической и расчетной работы требуется оговорить следующие положения/аспекты:

- цель проведения анализа плана/варианта (предварительный анализ, качественный анализ, анализ с целью предварительного отсева вариантов и т.п.).

- необходимая точность анализа/оценки (градация от «изучения стоит/не стоит этим дальше интересоваться» до «глубокой проработки с получением количественных показателей и зависимостей»).

- выбрать методы (инструменты) анализа (т.е. на основании информации о целях проведения анализа, его точности, сроков и средств, отпущенных на его осуществление, качества и объема информации, характеристик возможных методов).