Роль и место бизнес-планирования в управлении предприятием

20

· четкое описание допущений используемых при анализе проблемы, а также ограничений и допущений, возникающих в связи с самой спецификой применяемых инструментов;

· учет всей релевантной информации при проведении оценки (не только количественной, но и качественной);

· правильное и адекватное применение инструментов/методов анализа;

· проведение интерпретации полученных результатов с учетом особенностей среды принятия решений (целей анализа, важности проблемы и ее особенностей, качества информации и ее состава, свойств использованных методов, сделанных допущений и пр.).

Обычно, в результате оценки по каждой из альтернатив должны быть проанализированы достоинства/недостатки, возможные общие последствия. В случае необходимости проводится выбор наилучшей альтернативы из рассмотренных по утвержденным критериям.

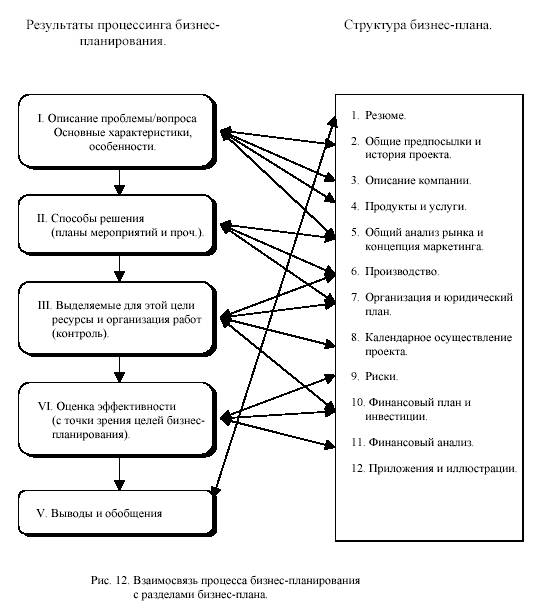

Завершается этап оценки решений составлением бизнес-плана — документа, позволяющего ЛПР быстро вынести правильное и обоснованное (взвешенное) суждение по проблеме (принять решение).

В общем случае можно сказать, что бизнес-план состоит из трех основных частей (как бы они не назывались в самом документе):

· описание ситуации (проблемы, возможности)

· стратегия извлечения прибыли из данной ситуации

· подтверждающие расчеты и документы (включая интерпретацию полученных результатов)

При этом информация, представленная в данных разделах должна продемонстрировать (и убедить!) заинтересованной стороне (прежде всего инвестору):

· инвестиционный потенциал

· жизнеспособную стратегию выхода

· эффективную управленческую команду, способную обеспечить реализацию потенциала компании/проекта

· возможность активного мониторинга, влияния и контроля над использованием инвестиций

В большинстве случаев структура бизнес-плана имеет вид, представленный на рис. 12, на котором представлена взаимосвязь разделов бизнес-плана с описанным выше процессом бизнес-планирования. Традиционное название и порядок разделов в типовом бизнес-плане представлена в следующей главе.

Оценка существующих методик разработки бизнес-плана

Переходя к данной теме, и, учитывая неоднозначность толкования понятия «методика разработки бизнес-плана» в экономической литературе, необходимо определиться с самим термином «метод» и «методика».

Так в подавляющем большинстве случаев авторы изданий и статей, посвященных именно методике бизнес-планирования, сводят данную категорию до уровня количества разделов в бизнес-плане и их примерного содержания.

Между тем в словаре С.И. Ожегова и Н.Ю. Шведова дано следующее определение понятию «метод»:

«Способ теоретического исследования или практического осуществления чего-либо. Способ действовать, поступать каким-нибудь способом.».

«Методика» же определена как:

«Совокупность методов обучения чему-нибудь, практического выполнения чего-нибудь.»

С этой точки зрения необходимо отметить, что под методикой бизнес-планирования следует понимать не только и не столько требования по содержанию бизнес-плана, сколько совокупность приемов и их последовательность, применяемых при разработке бизнес-плана.

В настоящее время на рынке России из западных методик наиболее известна разработка UNIDO (Организация объединенных наций по промышленному развитию) для развивающихся стран по подготовке промышленных технико-экономических обоснований и её электронная версия СОМFАR.

Кроме того, популярностью пользуются разработки Tacis – программы Европейского Союза, разработанной для стран СНГ (плюс Монголия) по субсидированию приобретений современных технологий; а также некоторые другие.

Определенную лепту внесло и Правительство Российской Федерации, утвердив своим постановлением Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации. В качестве приложения к данному положению Правительство предлагает макет бизнес-плана, представляемого претендентом в составе заявки

Можно выделить основу (ядро) всех вышеперечисленных методик составления бизнес-планов и провести детальный анализ, какие из предложенных методов уже актуальны, а какие еще не работают в условиях становления рынка России. Именно таким ядром (основой) всех вышеперечисленных методик составления бизнес-планов являются следующие разделы:

• финансовый план;

• маркетинг-план;

• система производства;

органично связанные организационным планом (конкретной схемой реализации проекта), с соответствующим просчетом рисков и выделением компенсационных мероприятий. Именно эти основополагающие ключевые разделы и заложили фундамент российских стандартов формирования бизнес-планов.

В настоящее время в России разработано множество методик и практических руководств по разработке бизнес-планов в соответствии с методическими рекомендациями UNIDO. Тем не менее голод на подобную литературу не удовлетворен. Это связано с тем, что разработка бизнес-планов является для российских предпринимателей занятием новым.

Эта литература является, в основном, нужной и полезной, хотя и встречаются методики явно сырые, а некоторые с ошибками. Многие из них объединяет следующее:

• в основе методики лежит описание структуры бизнес-плана (последовательность разделов);

• в общих чертах говорится о том , как и что нужно написать в каждом разделе;

• приводятся примеры написания бизнес-плана;

• в приложении указывается структура затрат и приводятся нормативные акты;

• рассчитаны на руководителей, которые должны изучить методики и целый ряд сопутствующей литературы, собрать информацию по общей схеме и исходя из общих рекомендаций, а затем разработать бизнес-план.

В настоящее время руководителей, имеющих современные экономические знания, владеющих методикой разработки бизнес-планов, имеющих время и желание этим заниматься, явно не хватает. Работа над бизнес-планом требует от руководителя определенных усилий и времени. К тому же требования со стороны инвесторов различны. Российские коммерческие банки не имеют единого подхода к разработке бизнес-планов и, почти каждый крупный банк старается разработать собственную методику, в которую закладывает свои требования. Некоторые банки считают необходим вести расчеты финансового плана в двух денежных единицах: российской и иностранной, другие в одной (большее предпочтение иностранной), нет единого подхода к расчетам рисков и т.д. И если учесть, что эти методики, в основном, разработаны для служебного пользования, то можно представить сложности, с которыми сталкивается руководитель сам разработавший бизнес-план. Т. к. банки не говорят об условиях кредитования без наличия бизнес-плана, то руководители вынуждены заказывать бизнес-планы у банков или у консультационных фирм, связанных с конкретными банками. Этому же способствует требование иностранных инвесторов представлять расчеты финансового плана с помощью лицензированных UNIDO пакетов - COMFAR и PROPSPIN.