Роль и место бизнес-планирования в управлении предприятием

7

4. Таким образом, затраты влияющие на решение:1) связаны с действиями, а не с вещами; 2) представляют собой упущенные возможности конкретных лиц, принимающих решения; 3) являются ожидаемыми (т.е. с ними связана неопределенность), еще не наступившими следствиями решений, основанных на предельных величинах.

5. Экономический анализ — предельный анализ т.к. решения принимаются на основе сопоставления дополнительных затрат и выгод; никакие другие факторы не играют роли в принятии решений. Основа для выяснения какое же решение лучше (без лишнего усложнения модели) — анализ приращений (что изменилось — увеличилось или уменьшилось), а все что не меняется при принятии решения — не учитывается (т.к. не имеет значения).

6. Принцип исключения из рассмотрения необратимых затрат (sunk cost). Текущие решения не могут влиять на прошлые расходы, эти расходы являются необратимыми затратами и поэтому не имеют значения в процессе принятия решений (это не затраты, т.к. они не связаны ни с какой возможностью выбора). Мы не можем повлиять на прошлые события — точка принятия решения «здесь и сейчас», поэтому их не рассматривают. Пример. Вы приобрели год назад производственную линию за 100 000. По какой-то причине она не используется. Вам предлагают купить ее за 50000. Если Вы будете рассуждать так: «Линия стоит 100000, продажа за 50000 — чистый убыток» это в корне неправильно. Реально вы анализируете две возможности: 1) получить 50000 или 2) оставаться счастливым обладателем линии и дальше (может это приносит моральное удовлетворение Вашему директору?). На прошлое решение (приобретение линии) Вы уже повлиять не можете, а вот 50000 сегодня могут значительно расширить Ваши возможности.

7. Эффективность — оценочная категория она связана с отношением ценности результата к ценности затрат; экономическая эффективность — получать как можно больше из доступных ограниченных ресурсов. Точка зрения влияет не только на то, что включать или не включать в модель, какие возможные (альтернативные) способы действий рассматривать, но и на понятие эффективность. Один и тот же проект (решение) может быть эффективным и неэффективным (например, эффективным с позиций проектоустроителя, но неэффективным с точки зрения инвестора — одна сторона получает достаточную компенсацию [доход], а другая — нет). Кроме того, следует различать техническую и экономическую эффективность — любой процесс/оборудование, технически эффективное и совершенное, можно «сделать» экономически неэффективным (например, при изменении цен на нефть и газ паровой двигатель может «вырваться вперед» по отношению к ДВС).

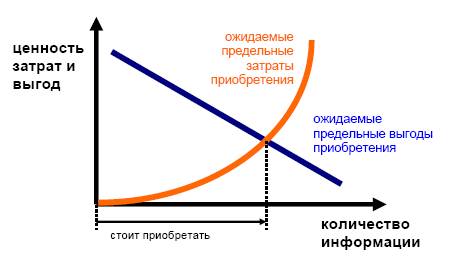

8. Еще один принцип касается возможностей, о которых мы так часто упоминали. Возможность, о которой вы не знаете — возможностью не является; поэтому информация — ценный ресурс, обладание которым позволяет людям увеличивать богатство. Ситуацию с доступностью информации хорошо иллюстрирует следующий рисунок. Видно, что существует момент, когда уже не выгодно дальнейшее уточнение (это же можно трактовать и как барьеры входа на определенный рынок). Лицо, эффективно принимающее решение, собирает дополнительную информацию лишь до тех пор, пока ожидаемые предельные выгоды выше предельных затрат. При этом посредник выступает как специалист по производству информации и негативное отношение к посредникам возникает из-за неверного предположения о бесплатности информации. Любопытно следствие из данного наблюдения: каждый, кто принимает решение, не располагая полной информацией о будущих последствиях всех доступных вариантов является спекулянтом (с точки зрения экономической теории). Таким образом, любой человек зачастую выступает как «спекулянт» хотя бы на бытовом уровне.

9. Другая важная концепция — процент. Это не плата за использование денег, это цена, которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать; т.е. это надбавка за то, чтобы распоряжаться ресурсами в настоящее время (владение ресурсами в настоящий момент расширяет спектр доступных человеку возможностей). Процент платится для того, чтобы побудить людей отказаться от текущего распоряжения ресурсами. Это плата, которая компенсирует кредиторам (и инвесторам) ценность упущенных возможностей, плата, которую готовы вносить заемщики за счет тех возможностей, которые открывает перед ними заем (+премия за риск).

10.Учет фактора времени. Основа теории дисконтирования — положительная норма временного предпочтения. Это свойство людей придавать большее значение тому, что они держат в руках сегодня, чем золотым горам завтра (по-видимому, это связано с неуверенностью в будущем, а также тем, что «человек внезапно смертен»). Следовательно, для определения сегодняшней ценности благ следует провести процедуру дисконтирования денежных потоков, т.е. уменьшить ценность будущих благ в соответствии с определенной моделью — обычно геометрической прогрессией (реально каждый участник имеет свою «личную» норму — т.е. свой собственный ряд коэффициентов, который отражает его точку зрения на будущие денежные потоки. Поскольку мы не всегда на практике можем такой ряд получить, а также для «унификации» принято использовать в качестве ряда весовых коэффициентов именно члены геометрической прогрессии — так называемые коэффициенты дисконтирования). Это так же, до некоторой степени, компенсирует уменьшающуюся надежность прогнозов относительно денежных поступлений в отдаленные периоды времени.

Принципы планирования.

Группа 1 — самые простые принципы, определяющие цель и характер планирования. Они носят самый общий характер и не выходят за рамки здравого смысла.

1. Принцип содействия достижению целей. Задача всех планов — облегчить достижение целей компании

2. Принцип эффективности планов. Эффективность планов измеряется тем, насколько он способствует достижению целей, если учитывать расходы и прочие нежелательные последствия, связанные с составлением и осуществлением этого плана

3. Принцип первичности планирования. Планирование логически предшествует выполнению всех других управленческих функций.

Группа 2 — принципы (правила), определяющие структуру планов.

4. Принцип плановых предположений. Чем в большей степени сотрудники, занимающиеся планированием, понимают и используют взаимосогласованные плановые предположения, тем более скоординированным будет планирование в масштабе предприятия (т.е. принцип регламентирует установление важнейших исходных предпосылок и достижение договоренности о их использовании и распространении). Принцип плановых предположений очень важен для самого процесса планирования. Это имеет первостепенное значение в случае использования бизнес-планирования для управления предприятием или выработки сложного управленческого решения, участие в котором принимают разные отделы или подразделения. Для получения приемлемого конечного результата они должны иметь одинаковый «взгляд» на ключевые параметры/значения — т.е. пользоваться одними и теми же предположениями, прогнозами и допущениями, а также достигнуть договоренности об их использовании и распространении. К числу плановых предположений относятся и уже принятые и осуществляемые планы и программы — мы предполагаем, что они будут осуществляться, и принесут планируемый эффект (отказ от плана/проекта — экстраординарное событие). Таким образом, можно говорить о непрерывном обновлении предпосылок (на практике следует учитывать только жизненно важные и стратегические предпосылки).