Роль и место бизнес-планирования в управлении предприятием

15

Основные отчетные документы

- бухгалтерский баланс (форма №1)

- отчет о прибылях и убытках (форма №2)

- отчет об изменениях в собственном капитале (форма №3)

- отчет о движении денежных средств — кэш-фло (форма №4)

- приложение к бухгалтерскому балансу (форма №5)

- пояснительная записка

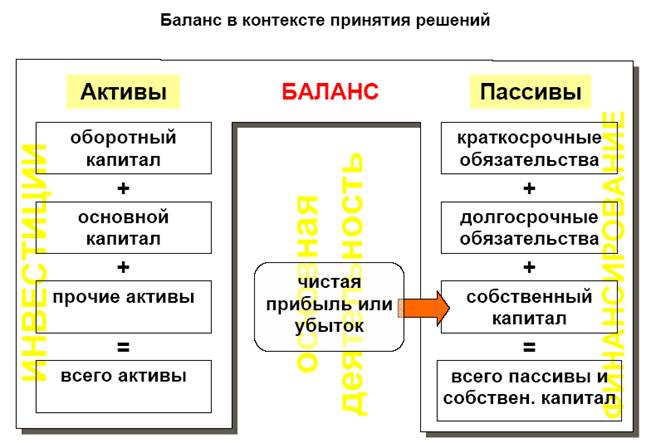

Баланс

Назначение

На определенную дату описывает виды и размеры активов, использованных бизнесом (вложенные фонды), и компенсирующие их обязательства по отношению к кредиторам и владельцам (полученные фонды).

Структура

Основные категории активов:

- оборотный капитал (быстро оборачивающиеся активы — денежные средства, рыночные ценные бумаги, счета к получению и запасы)

- основной капитал (используются в течение длительного периода — земля, здания, машины, оборудование и пр.)

- прочие активы (депозиты в банках, патенты, нематериальные активы)

Основные источники фондов:

- краткосрочные обязательства (должны быть погашены в течение года — задолженность продавцам, задолженность государству по налогам, задолженность своим сотрудникам и кредиторам)

- долгосрочные обязательства (разнообразные долговые инструменты со сроком оплаты больше года)

- собственный капитал (вложения владельцев и накопленная нераспределенная прибыль)

Свойства

- является статичным (отражает условия на момент составления)

- обладает кумулятивным эффектом (накопление — т.к. представляет последствия всех решений и сделок которые были совершены и учтены до даты его составления)

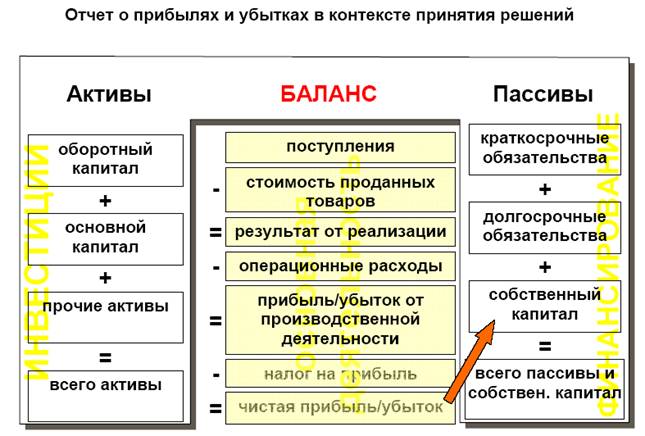

Отчет о прибылях и убытках

Назначение

Отражает воздействие управленческих решений на деятельность бизнеса и, соответственно, на итоговую прибыль или убыток владельцев бизнеса за строго определенный период. Указанная прибыль (убыток) увеличивает (уменьшает) собственный капитал компании, отраженный в балансе.

Свойства

Отчет о прибылях и убытках

- является необходимым дополнением к балансу

- объясняет главные компоненты изменения собственного капитала

- снабжает исследователя существенной информацией для оценки деятельности компании

- отражает попытки бухгалтеров сопоставить существенные статьи доходов и расходов

Включает

- полученные за определенный период поступления

- себестоимость

- операционные расходы (включая бухгалтерские списания и налоги)

В этом отчете отражаются результаты основной (производственной) деятельности за период времени, которые классифицируются как доходы и расходы.

Доходы — появление новых активов в производственной деятельности.

Расходы — уменьшение активов или их использование в производственном процессе

Чистый доход — учет прироста активов и собственного капитала (убытки — падение)

Прибыль = Доход - Расход (в течение года) = Чистый доход

И доходы и расходы финансируются за тот период времени, когда они произошли, независимо от фактического движения денег — в соответствии с концепцией начисления (финансовый учет)

Отчет о движении денежных средств

Управленческие решения вызывают изменения в большинстве активов и пассивов, особенно на счетах оборотного капитала. Отчет, отражающий такие изменения в терминах движения фондов — отчет о движении денежных потоков (фондов). Он обеспечивает основу для динамического анализа изменений финансового состояния под воздействием решений в отчетном периоде.

Связь отчета о движении денежных средств с другими документами:

- может быть составлен по данным сравнения начального или конечного балансов (косвенный метод)

- связан с отчетом о прибылях и убытках за этот период и отражает решения, затрагивающие вложения и источники фондов (использование фондов для инвестиций в активы или выплат по обязательствам; привлечение фондов через дополнительный заем или через сокращение инвестиций в активы)

Прямой метод составления:

· позволяет показать основные источники притока и направления оттока денежных средств

· дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам

· устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период

Цель документа — предоставить информацию о денежных поступлениях и расходах (отчислениях), любых изменениях в состоянии денежных средств предприятия за период времени.

Т.е. кэш-фло — иллюстрация движения доходов и расходов (также как и П/У). Разница в том, что в кэше представлены денежные потоки.

Прибыли-убытки

Использует концепцию начисления — стремятся все доходы и расходы, в которых отразилась деятельность предприятия, объединить в рамках одного финансового года. При этом расходы (чтобы их сделать сопоставимыми с доходами) фиксируются до или после того момента времени, когда они фактически произведены. Доходы — фиксируются по факту отгрузки произведенной продукции, а не на момент поступления денег.

Кэш-фло.

Использует концепцию учета реальных денег. Денежные поступления — это доходы за период времени, а денежные расходы — расходы за тот же промежуток времени. Такой подход позволяет оценивать ликвидность предприятия (т.е. его способность платить по обязательствам по мере их поступления)

Сочетание этих двух концепций — основа для прогноза будущей деятельности, оценки ликвидности и определения времени между периодом продаж и моментом поступления денег на счет предприятия (комплексное использование/анализ системы финансовых документов — баланса, п/у, кэш-фло).

Замечание №1.

В отчете не отражаются калькуляционные издержки (например, амортизация [износ]) -т.к. такие операции не затрагивают фонды (простая запись в бухгалтерских книгах). Используются только как поправки (например, при расчете чистой прибыли).

Замечание №2.

Данному документу свойственно важное ограничение («выбор интервала планирования») - необходимо показать чистое изменение от начала до конца по каждому виду активов, обязательств и собственного капитала. Это может скрыть отдельные важные сделки, которые имели место в отчетном периоде, и, возможно, наложить их друг на друга.

Итог:

1) Деньги можно зарабатывать двумя способами:

· уменьшая активы

· увеличивая пассивы и собственный капитал

2) Расходовать деньги можно двумя способами: