Стратегия предприятия на рынке информационных технологий

13

Увеличение затрат на оплату турда повлекло за собой рост расходов на налоги и отчисления – на 22,205 млн. р. в 2007 г. по отношению к 2006 году и на 29,631 млн. р. в 2008 году в сравнении в 2007 г. Это произошло за счет роста тарифных ставок на оплату труда, что связано с государственной политикой по увеличению заработной платы, а также аренда новых помещений для улучшения условий труда оказала влияние на увеличение общехозяйственных расходов. В 2007 году объем этих расходов составил 41,870 млн. р., что на 21,57 млн.р. больше, чем в 2006 году. В 2008 году общехозяйственные расходы составили 69,942 млн. р., что на 28,072 млн. р. больше, чем в 2007 году. Структура общехозяйственных расходов представлена ниже.

Таблица 2.5 – Структура общехозяйственных расходов

|

Элемент затрат |

Единицы измерения |

Период |

Откло-нение |

Период |

Откло-нение | |

|

2006г |

2007г |

2008г | ||||

|

Аренда |

млн.р. |

15,120 |

18,480 |

3,360 |

52,800 |

34,320 |

|

Аудиторские услуги |

млн.р. |

0,270 |

0,450 |

0,180 |

1,740 |

1,290 |

|

Банковские услуги |

млн.р. |

0,260 |

1,020 |

0,760 |

1,833 |

0,813 |

|

Услуги связи (телефон, интернет) |

млн.р. |

3,500 |

8,720 |

5,220 |

10,300 |

1,580 |

|

Покупка компьютеров и комплектующих |

млн.р. |

1,150 |

13,200 |

12,050 |

3,269 |

-9,931 |

Увеличение общехозяйственных расходов произошло за счет снятия в аренду новых помещений. В 2007 г. было закуплено новое оборудование для замены изношенного. Так как организация является небольшой, то согласно бухгалтерской документации закупка компьютеров и комплектующих включается в общехозяйственные расходы.

К прочим расходам относятся покупка лицензионных программ, техническое обслуживание абонентской цифровой линии, тарифицируемый доступ в сеть Интернет и т.д. Прочие производственные расходы также возросли в 2008 году – на 5,518 млн. р. по сравнению с 2007 годом. Увеличение этих расходов тесно связано с общехозяйственными расходами.

Затраты на рубль товарной продукции составили 0,776 р., 0,810 р., 0,886р. соответственно с 2006 года по 2008 год, что говорит о нестабильности затрат на производство. Резкий скачок затрат произошел в 2008 году, если сравнивать с 2007 годом, когда затраты изменились незначительно. В то время как в 2006 и 2007 годах затраты на производство не превышают планируемой выручки от реализации, в 2008 году ситуация немного меняется – затраты на производство приближаются по значению к планируемой выручке. Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост основной заработной платы, а также рост общехозяйственных и прочих расходов.

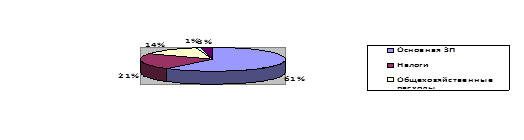

Динамика структуры себестоимости за период 2006-2008 года отражена на рисунке 2.4.

2006 г.

2007 г.

2008 г.

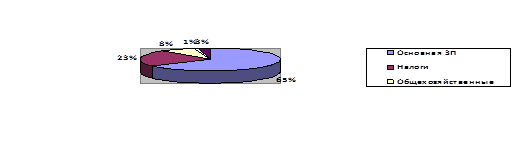

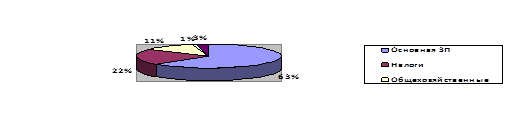

Рисунок 2.4 – Динамика структуры себестоимости за период 2006-2008гг.

Из рисунка 2.4 видно, что основная доля затрат приходится на основную заработную плату (не менее 61). В 2006 г. его доля в себестоимости продукции составляла 65%, в 2007 г. – 63%, в 2008 г. – 61%. Высокий процент затрат по данной статье обусловлен специализацией организации – разработкой программного обеспечения на заказ, а для этого необходимы квалифицированные специалисты, труд которых оценивается высоко. Компания является социально направленной.

Высокий процент составляют общехозяйственные расходы (2006 г. – 8%, 2007 г. – 11%, 2008 г. – 14%), что связано, как было указано выше, с улучшением условий труда и закупкой оборудования. Дело в том, что стоимость компьютеров и комплектующих для организации также учитывается в общехозяйственные расходы, что доказывают цифры, представленные выше.

Доля налогов меняется в зависимости от доли затрат на основную заработную плату. Так как доля заработной платы в себестоимости услуг незначительно снижается, соответственно также незначительно снижается доля налогов (2006 г. – 23%, 2007 г. – 22%, 2008 г. – 21%).

Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост доли затрат на общехозяйственные расходы, в то время как основную заработную плату, а соответственно и налоги, компания пытается удержать на одном уровне.

Структура численности рабочих и заработной платы

В настоящее время в компании «Нова Тур» работает 40 человек. Все сотрудники относятся к категории специалистов. Большая доля специалистов задействована в разработке и обслуживании программного обеспечения, т. е. занята непосредственно в производственных процессах. Незначительная доля сотрудников занята во вспомогательных и обслуживающих службах.

Профессионально-должностной состав работников компании отражен в таблице 2.6.

Таблица 2.6 – Профессионально-должностной состав ОДО «Нова Тур», чел.

|

Наименование показателя |

2006 г. |

Уд.вес, % |

2007 г. |

Уд. вес, % |

2008 г. |

Уд. вес, % |

|

Специалисты, в т.ч. |

38 |

100,00 |

45 |

100,00 |

41 |

100,00 |

|

административно-управленческий персонал |

4 |

10,53 |

4 |

8,89 |

4 |

9,76 |

|

инженеры-программисты |

19 |

50,00 |

25 |

55,56 |

20 |

48,78 |

|

менеджеры по продажам |

2 |

5,26 |

2 |

4,44 |

2 |

4,88 |

|

менеджеры по управлению проектами |

7 |

18,42 |

7 |

15,56 |

8 |

19,51 |

|

менеджер по персоналу |

1 |

2,63 |

1 |

2,22 |

1 |

2,44 |

|

прочий персонал |

5 |

13,16 |

6 |

13,33 |

6 |

14,63 |

|

Всего списочная численность персонала на конец года |

38 |

100,00 |

45 |

100,00 |

41 |

100,00 |