Преобразование традиционной системы учета в управленческий учет

8

Как все другие статические методы инвестиционных расчетов, метод сравнения инвестиций по рентабельности основан на допущении одинакового годового значения прибыли на протяжении всего рассматриваемого срока. Расчеты проводятся при использовании среднегодового значения прибыли либо значения прибыли первого года. Метод расчета рентабельности подходит как для инвестиций, направленных на расширение имеющихся мощностей, так и для инвестиций, связанных с рационализацией, и в силу своей простоты получил на практике очень широкое распространение.

Метод расчета рентабельности в качестве масштаба сравнения полученных значений использует минимальное значение рентабельности, которое для каждого предприятия является индивидуальным. Тем самым расчетные значения сравниваются с неким стабильным значением, используемым также при разработке политики привлечения капитала и при оценке финансовых инвестиций.

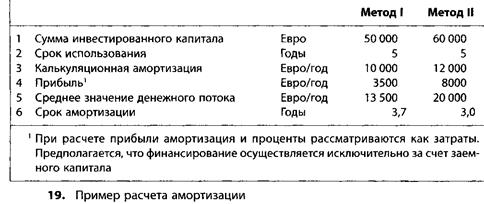

Метод сравнения по амортизации широко используется, хотя с его помощью нельзя делать выводы об экономической эффективности инвестиций. Расчет амортизации означает определение периода окупаемости используемого капитала. Строго говоря, расчет амортизации не является видом расчета экономической эффективности, на основе которого можно оценивать прибыльность вариантов инвестиций и делать выводы о преимуществах того или иного варианта вложения капитала. В большей степени этот метод выполняет следующие функции:

создание дополнительных оснований для оценки рисков того или иного варианта использования капитала;

создание оснований для оценки инвестиционных намерений с точки зрения влияния на ликвидность компании в будущем.

Метод расчета амортизации используется в качестве дополнения к другим методам инвестиционных расчетов, позволяющим лучше учесть риск (рис. 19).

Отдельные варианты инвестиций оцениваются на основе установленного значения периода амортизации, при этом верхняя граница рассчитываемого значения зависит от конкретного вида реализуемой инвестиции. При использовании этого метода варианты инвестиций сравниваются между собой на основе рассчитываемого срока амортизации (значение возврата капитала принимается как равное для каждого года).

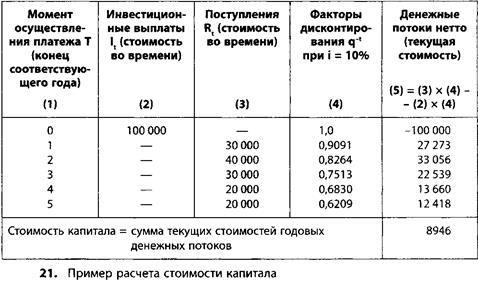

Динамические методы. Метод расчета чистой текущей стоимости капитала используется для оценки эффективности варианта инвестиций, стоимость капитала рассчитывается дисконтированием будущих денежных потоков. Предпосылкой использования этого метода является использование определенной калькуляционной ставки процента. Ее величина задает желаемую инвестором норму доходности. Путем дисконтирования будущих денежных потоков рассчитываются так называемые "текущие" значения. Их величина равна стоимости будущих денежных потоков в настоящий момент времени (момент осуществления инвестиций). Сумма всех текущих значений определяет стоимость капитала (рис. 20). Пример расчета чистой текущей стоимости капитала представлен на рис.21 (Blohm I Lueder 1995, S.93).

Величина рассчитанной текущей стоимости капитала интерпретируется следующим образом.

С0 > О (С = стоимость капитала в настоящий момент времени). Получая доходы, инвестор получает свой капитал обратно вместе с процентными доходами, рассчитываемыми по калькуляционной процентной ставке. Дополнительно он получает сумму, равную рассчитанной чистой текущей стоимости капитала. Инвестиции в этом случае выгодны.

С0 = 0. При значении текущей стоимости капитала, равной нулю, капитал возвращается инвестору и его доходы равны рассчитанным по калькуляционной процентной ставке. Инвестиции тем не менее еще целесообразны.

С0 < 0. При осуществлении таких инвестиций инвестор понесет убыток в сумме, равной чистой текущей стоимости капитала. Причины этого могут быть в том, что не достигается требуемая норма доходности и/или в том, что обратные поступления недостаточны по размеру. От инвестиций следует отказаться.

Важнейшая предпосылка использования метода чистой текущей стоимости капитала состоит в том, что получаемые обратно поступления могут быть сразу размещены под ставку процента, равную используемой ставке дисконта (калькуляционной процентной ставке). Метод чистой текущей стоимости капитала используется для оценки целесообразности инвестиций по сравнению с альтернативным вложением под процентную ставку, равную используемой ставке дисконта (на рынке капитала).

В том случае - достаточно реальном - если существует дефицит капитала, метод чистой текущей стоимости капитала не может быть использован для ранжирования вариантов, поскольку рассчитанное значение чистой текущей стоимости капитала не делится на сумму инвестированного капитала. Другими словами, одна и та же сумма чистой текущей стоимости капитала может быть получена как при небольших, так и при очень значительных суммах инвестированного капитала.

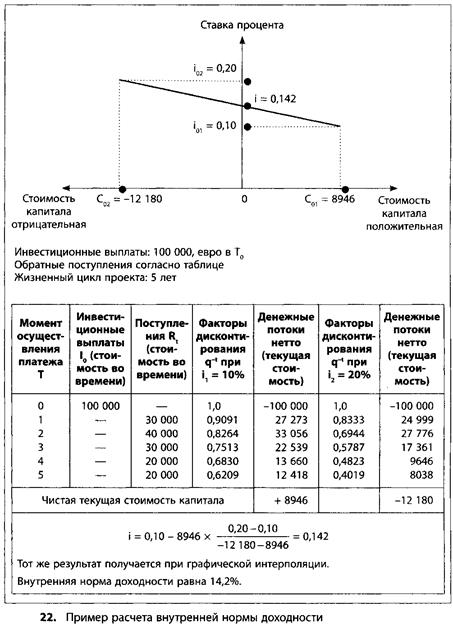

Метод расчета внутренней нормы доходности был предложен в ответ на критику метода текущей стоимости капитала (не учитывающего рентабельность осуществляемых инвестиций).

Расчет внутренней нормы доходности проводится при помощи графической или расчетной интерполяции. На практике для этого используется Microsoft Excel (рис. 22).

Метод расчета внутренней нормы доходности - это важнейший метод инвестиционных расчетов, относящийся к категории динамических методов. При его использовании можно делать выводы о доходности инвестированного капитала.

Метод расчета аннуитета представляет собой специальную форму метода расчета чистой текущей стоимости капитала. Метод основан на сопоставлении среднегодовых значений выплат по инвестициям и среднегодовых значений обратных поступлений. Все поступления и выплаты, связанные с осуществлением инвестиций на протяжении всего жизненного цикла, пересчитываются в средние значения. При той или иной заданной калькуляционной процентной ставке инвестиции предпочтительны, если нет отрицательной разницы между средними годовыми поступлениями и средними годовыми выплатами. Аннуитет - это постоянная сумма, остающаяся в распоряжении инвестора после погашения основной суммы долга и выплаты процентов.

Методу расчета аннуитета присущи те же недостатки, что и методу расчета чистой текущей стоимости капитала. Однако при использовании этого метода не нужно рассчитывать значение инвестиций по отдельным периодам, поскольку используются средние значения.

Методы учета факторов нестабильности. В дополнение к статическим и динамическим методам инвестиционных расчетов используются методы, позволяющие учесть факторы нестабильности. К таким методам относятся следующие (Heinhold, 1987, S.149).

Метод корректировок учитывает факторы нестабильности путем добавления или вычитания определенной величины (выраженной в процентах) к сумме поступлений или выплат. Очевидно, что при определении этой суммы действие факторов нестабильности учитывается недостаточно.