Преобразование традиционной системы учета в управленческий учет

1

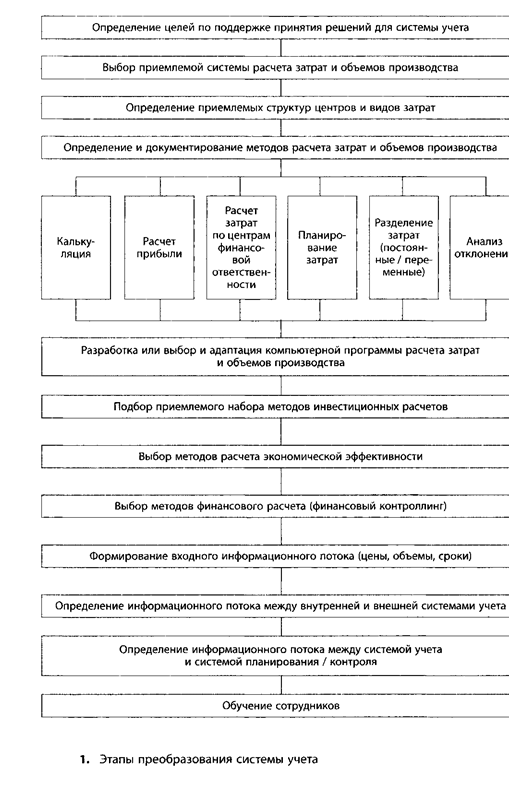

Этапы преобразования системы учета

После определения требований к системе контроллинга, как правило, обращаются к первичному информационному инструменту контроллера - системе учета. Довольно часто система учета на предприятиях имеет следующие недостатки: ориентирована на бухгалтерию; не дает нужной информации; служит больше для последующего оправдания, чем для обоснования при принятии решений; расчет затрат занимает центральное место, в то время как расчету выручки уделяется мало внимания. Устранение этих недостатков возможно при преобразовании системы учета в ориентированную на управление систему учета, или в управленческий учет. В отличие от классической системы учета последний включает также плановые и контрольные расчеты. На первом плане стоит поддержка руководства в принятии решений, а не документирование прошлого.

Поскольку система учета нужна контроллеру прежде всего для снабжения руководства информацией при принятии решений, на первом этапе определяются цели системы учета.

На следующем этапе выясняется важный вопрос о приемлемой системе расчета затрат и объемов производства. Для контроллера будут полезны расчеты плановых затрат, которые к тому же дают возможность различать постоянные и переменные затраты. Для эффективного планирования и контроля косвенных затрат необходимо интегрировать информацию о затратах процессов в плановую калькуляцию (см. раздел 2.2.1). Особое значение имеет разграничение центров и видов затрат. Необходимо следить за тем, чтобы центры затрат были структурированы по четко разделяемым сферам ответственности.

При принятии решения о системе расчета затрат и объемов производства необходимо детально определить виды работ. Из за возрастающего разнообразия предложения компьютерных программ выбор программы расчета затрат и объемов производства часто связан с большими проблемами. Рекомендуется применять четко структурированные методики.

Следующим компонентом системы учета является расчет инвестиций. Из всего многообразия методов выбираются подходящие. Важно применение единых методов, чтобы путем сопоставления оценивать альтернативные инвестиции.

Последовательное внедрение расчета экономической эффективности является следующим шагом, который должен быть определен, даже если это не всегда практикуется на предприятии.

Следующим компонентом системы учета считается финансовый расчет. Его целевым показателем является не "экономическая эффективность", а "ликвидность". Поэтому часто на практике финансовый расчет организационно отделен от контроллинга.

На рассмотренных этапах выбираются и стандартизируются методы. В дальнейшем определяется входная информация, позволяющая методам "работать".

На этапе определения информационного потока особенно востребована координирующая функция контроллера. Этот этап имеет большое значение для результативности управленческого учета.

Обучение сотрудников завершает план работ.

Управленческий учет представляет собой важнейший инструмент контроллера. Его можно сравнить с хорошо настроенным роялем, который будет бесполезным, если: он не обслуживается хорошим пианистом (контроллером); с его помощью создается музыка (информация), которую никто (руководство) не хочет слушать; он не вливается гармонично в оркестр и не действует согласованно с другими инструментами (планирование, контроль).

Понятие и задачи управленческого учета

В главе 2 мы уже установили, что система учета является центральным источником информации для контроллера. Поэтому она должна быть организована таким образом, чтобы контроллер на самом деле мог получить информацию, необходимую для поддержки процессов планирования, управления и контроля.

Эффективный управленческий учет состоит из следующих основных элементов: расчет затрат и объемов производства, ориентированный на управление предприятием; инвестиционный расчет; финансовый расчет. Ниже мы рассмотрим эти элементы подробнее.

Элементы управленческого учета

Системы расчета затрат и объемов производства, ориентированные на управление предприятием

Управление предприятием состоит из этапов планирования, реализации и контроля. На каждом этапе нужно принимать многочисленные организационные решения. В задачи расчета затрат и объемов производства, ориентированного на управление предприятием, входят сбор, анализ и обработка информации, служащей для предоставления руководству.

Кроме того, система учета, ориентированная на управление предприятием, должна обеспечивать возможность контроля успешности реализации решений. По принятым решениям должны быть определены однозначные целевые показатели. На основе их контроля путем сопоставления фактических значений и анализа возможных отклонений выявляется необходимость и возможность корректирующих мер.

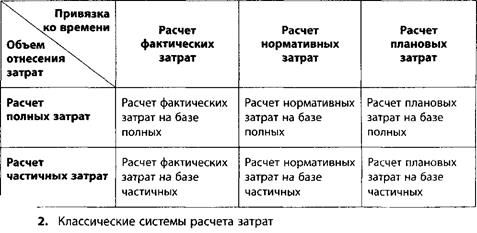

Для выполнения этих задач к системе расчета затрат и объемов производства должны предъявляться особые требования. На первом месте стоит ориентация расчета затрат и объемов производства на будущее. Для управления предприятием информация о прошлом мало пригодна, поскольку она позволяет лишь реагировать, а не действовать. Системы расчета фактических затрат направлены исключительно на учет действительно возникших затрат и их отнесение к носителям затрат. Отсутствие целевых показателей препятствует эффективному управлению предприятием, поскольку нет масштаба оценки фактического развития.

Необходимо, чтобы расчет затрат и объемов производства был ориентирован на принятие решений, т.е. давал важную информацию для предстоящих решений. Для принятия решений значение имеют только те показатели, которые действительно могут быть изменены из-за принятого решения. Если, например, возникает вопрос, принимать ли дополнительный заказ при незагруженных мощностях, то для принятия решения значение имеют только затраты, дополнительно возникающие в результате выполнения этого заказа. Это, как правило, переменные затраты. Постоянные затраты, например, амортизационные отчисления, возникают в любом случае и не зависят от принимаемого решения. Поэтому система расчета затрат и объемов производства, ориентированная на управление предприятием, должна разделять затраты на постоянные и переменные. Системы расчета на основе полных затрат неприемлемы для предоставления информации, ориентированной на принятие решений.

Наряду с актуальностью и надежностью следующим важным требованием к системе расчета затрат и объемов производства является гибкость. Она также учитывается при формировании экономической эффективности. Дифференциация и разделение должны заканчиваться тогда, когда пользу точной информации превышают затраты на ее получение.

Эти требования к расчету затрат и объемов производства, ориентированному на управление, привели к разделению двух направлений систем расчета затрат (рис.2). Необходимая направленность расчета затрат на будущее обеспечивается использованием систем расчета плановых затрат. Для получения информации, пригодной для поддержки диспозитивных задач, используются системы расчета частичных затрат, в которых только часть затрат относится на носителей затрат.