Преобразование традиционной системы учета в управленческий учет

6

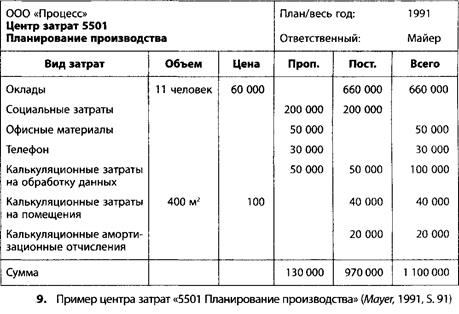

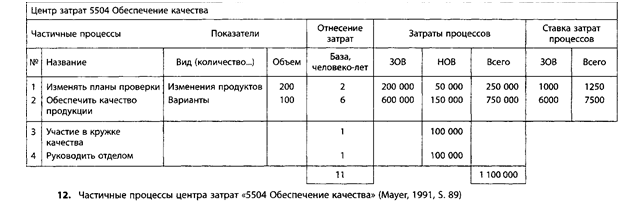

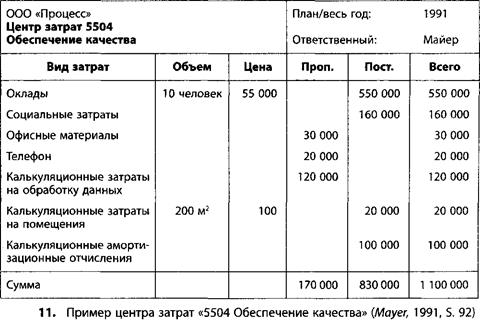

При внедрении расчета затрат по процессам целесообразно использовать данные за прошлый год в качестве основы планирования. При этом, как правило, делается попытка разделить затраты центра по частичным процессам на базе числа сотрудников (как произошло в примере на рис.10 и 12). Возможны и иные ориентировочные значения.

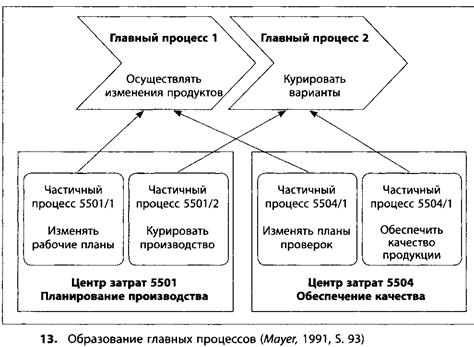

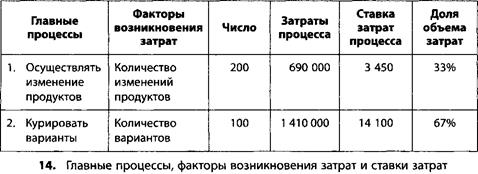

Отдельные частичные процессы проанализированных центров затрат должны быть объединены в несколько главных процессов (рис.13). Частичные процессы "5501/1 Изменять рабочие планы" и "5501/2 Курировать производство" (см. рис.10) входят вместе с частичными процессами "5504/1 Изменять планы проверки" и "5504/2 Обеспечить качество продукции" (см. рис.12) в главные процессы "Осуществлять изменение продуктов" и "Курировать варианты" (см. рис.13). Стоимостной результат образования главных процессов может выглядеть, как показано на рис.1

Главный процесс "Осуществлять изменение продуктов", который в стоимостном отношении зависит от количества изменений продуктов, осуществляется в расчетном периоде в целом 200 раз. Затраты процесса составляют 690000 евро, что соответствует сумме затрат всех частичных процессов, входящих в главный. Ставка затрат процесса составит соответственно (затраты процесса / объем процесса) 3450 евро. Сумма затрат 2,1 млн. евро соответствует сумме затрат обоих центров затрат 5501 и 550 Вместо дифференциации по центрам затрат общая сумма дифференцирована теперь по процессам.

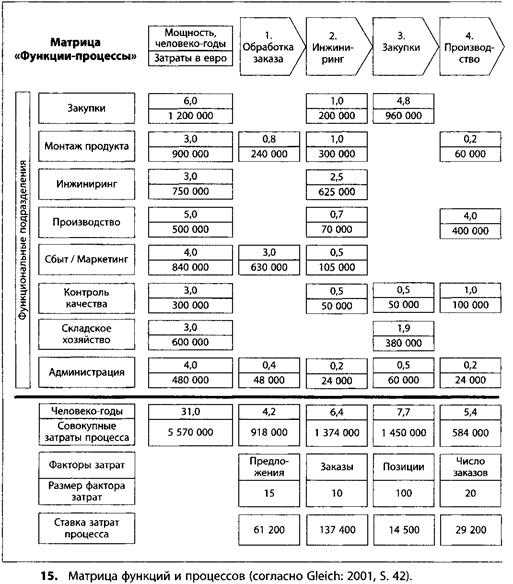

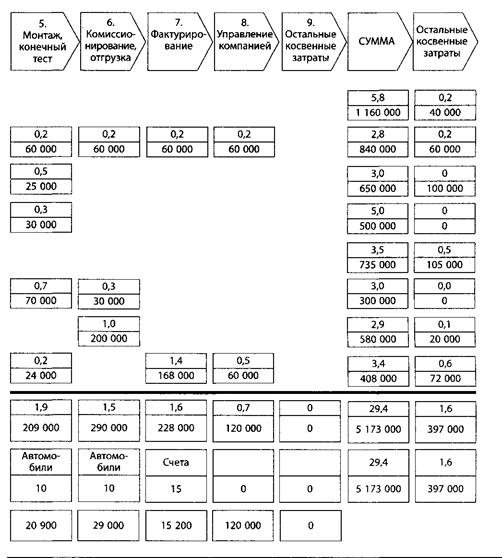

Матрица функций и процессов зарекомендовала себя в качестве хорошего инструмента для перевода функционального рассмотрения в процессуальное (рис.15).

При использовании в рамках анализа top-down она служит для общей оценки затрат и объемов главных процессов. Однако она также может использоваться в рамках анализа bottom-up для обобщения результатов анализа процессов в центрах затрат функциональных подразделений. Матрица содержит функциональные подразделения в строках и главные процессы в столбцах. В строках видно разделение ресурсов и затрат функциональных сфер по главным процессам. Столбцы содержат информацию о затратах и объемах главных процессов (см.: Gleich 2001, S.41).

При использовании расчета затрат по процессам в качестве инструмента управления затратами различается три уровня результатов.

Могут быть выявлены экономически неэффективные процессы (холостая работа или брак) или узкие места в организации. С этим часто связаны потенциалы экономии, которые обязательно нужно использовать.

Расчет затрат по процессам может постоянно интегрироваться в годовое планирование. Это происходит путем последовательного планирования и управления косвенными затратами, ориентированными на объем (объем процессов х ставка затрат процессов). Если при сопоставлении фактического объема процессов и фактических затрат выявлена загрузка ниже нормы, то это должно быть отражено в следующем годовом плане.

Если становятся известны различные факторы возникновения затрат, то уже на ранних этапах разработки продуктов в совместной работе с конструкторским отделом могут быть согласованы долгосрочные меры по снижению затрат.

Расчет затрат по процессам также принципиально отличается отнесением косвенных затрат на отдельные продукты. В традиционных системах расчета затрат косвенные затраты распределяются на основе внутрифирменного расчета стоимости продукции/услуг по центрам затрат производственной сферы, а на основе базы распределения последних относятся на продукты. Также они могут быть отнесены на продукт на основе надбавки на материальные затраты или производственную себестоимость (например, косвенные материальные затраты или косвенные затраты сферы сбыта).

Современные методы калькулирования ориентируются на действительные взаимосвязи, имеющие место при возникновении косвенных затрат. Процессно-ориентированная калькуляция должна проводиться как параллельный расчет к существующему расчету затрат, чтобы дать корректную информацию о результатах отдельных продуктов. Предположительно выгодные (с точки зрения традиционных методов калькулирования) эксклюзивные продукты оказываются при использовании процессно-ориентированной калькуляции, учитывающей принцип причинности, как правило, источниками больших убытков. Серийная же продукция (ходовой товар), часто мало любимая отделом сбыта, напротив, является источником большой прибыли (поскольку требует немногих процессов планирования, размещения и управления). Объяснение следующее: при калькулировании ходовых продуктов согласно принципу причинности с использованием расчета затрат по процессам часто выявляется, что использованные надбавки косвенных затрат были слишком высокими. В действительности эти продукты вносят намного больший вклад в успешность предприятия, чем это предполагается на многих предприятиях в силу ошибочной информации о затратах.

Точные данные о затратах, полученные с учетом принципа причинности, служат основой для дальнейших кратко-, средне - и долгосрочных решений по сбыту, производству и инвестициям, а также для стратегических решений в области продуктовой программы и цен. Главной целью должно быть распределение растущих косвенных затрат там, где они возникают, или стремление, чтобы многие косвенные затраты больше не возникали в прежнем объеме. Это может произойти, например, если количество процессов будет сокращено или процессы будут организованы более экономично и четко.

Одна из главных задач расчета затрат и объемов производства, ориентированного на управление, состоит в предоставлении информации о затратах и выручке для принятия решений. Важно понять, какие затраты релевантны для принятия решений. Релевантными затратами называются те, которые зависят от параметров проблемы, требующей решения. При выборе вариантов значение имеют только те затраты, размер которых отличается для различных возможных решений.

На основе практического примера Spritz&Tropf GmbH будет рассмотрено четыре важнейших вопроса: определение оптимальной производственной и сбытовой программы; решения о нижних ценовых границах в сфере продаж; решения о собственном производстве или стороннем производстве; анализ точки доходности (Break-Even-Point).

Фирма Spritz&Tropf GmbH производит на своем заводе III пять изделий из пластмассы повседневного пользования, относящихся к товарам широкого потребления.

Завод III понесет в следующем периоде удельные постоянные затраты от центрального подразделения фирмы в размере 300 ООО евро; кроме того, возникнут постоянные затраты в размере 860 ООО евро (возникновение обеих сумм не зависит от фактически выполненной производственной программы). В централизованном расчете затрат постоянные затраты центрального подразделения распределяются по продуктам 1-5 в соотношении 2: 4: 3: 5:1.