Преобразование традиционной системы учета в управленческий учет

11

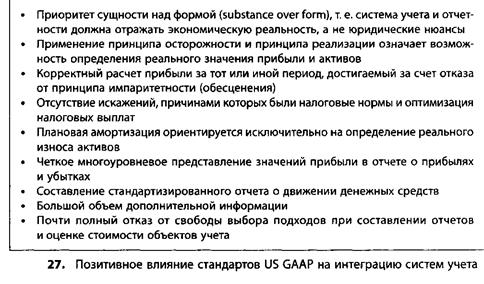

Именно адаптация к интернациональным нормам учета создала предпосылки для сближения систем внешнего и внутреннего учета и отчетности. Аспектам сбора информации, пригодной для принятия управленческих решений, в системе внешнего учета и отчетности придается все большее значение. Поэтому можно говорить, что системы внешнего и внутреннего учета и отчетности сегодня преследуют одинаковые цели. Следующие "новые" принципы ведения учета и составления отчетности (рис.27) играют особенно позитивную роль {Halter, 1997b, S.274).

Позитивное влияние перечисленных аспектов создает предпосылки для интеграции внутренней и внешней систем учета и отчетности. Согласно данным опросов, проведенных среди нескольких крупных немецких компаний, особенно высокие требования предъявляются теперь к внутрифирменной коммуникации и использованию IT-систем {Horvath, Arnaout, 1997, S.265). Кроме того, нужно отказаться: от использования дополнительных затрат, относящихся к категории калькуляционных (упущенная выгода); от расчета амортизации, привязанного к стоимости приобретения; от ежемесячного учета затрат расходов, относящихся к нескольким периодам; от регистрации объема потребления ресурсов, зависящего от объема производства; от распределения коммерческих затрат, привязанного к сумме выручки, и от много другого. В силу этих причин трудно согласиться с мнением, что в будущем предприятия полностью откажутся от ведения внутреннего учета. Дополнительно следует отметить, что очень многие данные, относящиеся к категории коммерческой тайны, просто не могут быть доступны широкой общественности или конкурентам. Информационные потребности пользователей системы внешней отчетности указывают, скорее, на то, что часть данных из системы внутреннего учета и отчетности должна передаваться в систему внешнего учета и отчетности. Поэтому значение системы внутреннего учета и отчетности в дальнейшем будет возрастать (Haller, 1997а, S.124).

Контроллер должен обеспечить необходимые рамочные условия для конвергенции систем внутреннего и внешнего учета и отчетности. Его задача заключается в построении своеобразного "моста" для передачи данных из одной системы в другую. Кроме того, контроллер участвует в реализации различных мероприятий, направленных на адаптацию систем учета - например, переход от использования метода расчета затрат реализации к методу расчета совокупных затрат при составлении отчета о прибылях и убытках, реструктуризация системы учета затрат и доходов, структуры системы бухгалтерского учета, изменение структуры концерна или структуры системы внутренней отчетности бизнес-единиц (отчетность по сегментам), на изменение внутренней системы расчета денежного потока, внутренней финансовой отчетности и масштабов оценки объектов учета (Horvdth, Arnaout, 1997, S.260). В ходе осуществления необходимых изменений разрабатываются новые показатели, на получение значений которых ориентируется новая система учета и отчетности. Кроме того, задача контроллера состоит в соблюдении норм международных стандартов учета и отчетности (IAS или US GAAP) при составлении годовых отчетов.

И наконец, еще одной задачей контроллера является определение возможности повышения эффективности функционирования системы учета и отчетности, связанных с интеграцией различных подходов к учету и отчетности.

Преимущества конвергенции внешней и внутренней систем учета и отчетности заключаются в том, что упрощается процедура составления отчетов, уменьшаются проблемы сбора, обработки и консолидации информации в международных концернах (в том числе уменьшается объем работ, связанных с консолидацией отчетности дочерних компаний), возрастает объективность и достоверность (за счет ограничения степеней свободы при оценке стоимости объектов учета), а также сопоставимость (как бизнес-единиц внутри одной компании, так и нескольких компаний между собой).

Однако при использовании системы US GAAP следует обращать внимание на возможность возникновения различных рисков. Например, изменение тех или иных предписаний (что в США происходит значительно чаще, чем в Германии) может существенно повлиять на функционирование системы внутреннего учета и отчетности. "Национальные" последствия таких изменений зачастую не учитываются. Кроме того, существует опасность различной интерпретации одной и той же информации и отчетов о деятельности международных концернов {Haller, 1997а, S.124, Horvdth, Arnaout, 1997, S.261).

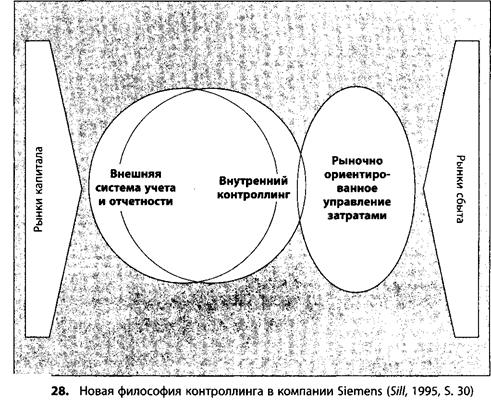

Использование международных стандартов учета и отчетности и связанная с этим интерпретация данных учета существенно влияют на формат системы контроллинга в компаниях. В компании Siemens даже говорят о новой философии контроллинга, суть которой представлена на рис.28.

Необходимость учета описанных изменений предъявит принципиально новые требования к задачам контроллинга в будущем.