Преобразование традиционной системы учета в управленческий учет

2

Следующим шагом на пути развития расчета затрат стал расчет затрат по процессам, занявший в настоящее время прочные позиции.

Сказанное выше в этой главе касается расчета затрат. Без соответствующего элемента на стороне производства - расчета объемов производства - расчет прибыли, дающий информацию о производственном результате как важном управленческом показателе контроллера, был бы невозможен.

Однако расчет объемов производства как в теории, так и на практике не так детализирован, как расчет затрат. В первую очередь границы детализации выявляются при отнесении работ (или соответственно выручки) к определенным решениям - оно не может осуществляться согласно принципу причинности. Здесь можно упомянуть, например, отнесение выручки по определенному продукту к универсальному обрабатывающему станку.

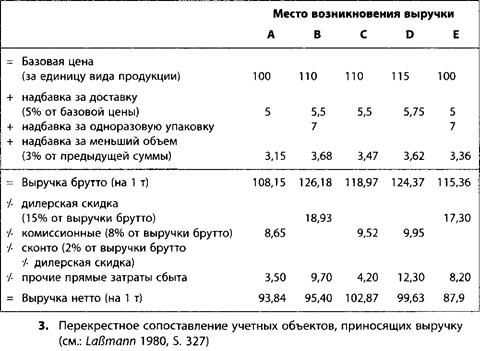

Меньше сложностей вызывает перекрестное сравнение учетных объектов, приносящих выручку (продукты или услуги), дающее важную информацию о фактической чистой выручке продукта или услуги в различных сферах рынках (MCCTctx возникновения выручки). Расчет выручки может быть проведен с использованием как плановых, так и фактических данных (рис.3).

Ниже будут представлены избранные системы расчета затрат.

Расчет полных затрат на базе расчета плановых затрат. Системы расчета плановых затрат предназначены для планирования затрат будущих расчетных периодов. Плановые затраты - это предварительно определяемые затраты при условии рационального осуществления деятельности.

На основе сопоставления в конце расчетного периода фактических и плановых затрат становится возможным эффективный контроль затрат. Выявление и анализ возникших отклонений являются основой управления предприятием. Они дают информацию о требуемых корректирующих действиях для достижения поставленных целей. Если расчеты плановых затрат осуществляются на базе полных затрат, то все косвенные затраты распределяются по центрам затрат и продуктам.

Определение плановых затрат предполагает формулирования гипотез о взаимосвязи размера затрат и основных факторов их возникновения. Важнейшим фактором возникновения затрат в расчете плановых затрат считается загрузка мощностей, под которой понимается степень использования имеющегося производственного потенциала. В ходе анализа отклонений делается попытка увязать отклонения затрат с факторами возникновения затрат.

Первичной целью расчета плановых затрат является прогноз реально ожидаемых затрат. По этой причине исходным пунктом планирования является не минимальное по затратам потребление, а затраты, реально ожидаемые при существующем исходном положении. Соответственно оценка ожидаемых объемов потребления осуществляется с учетом ожидаемых закупочных, а не фиксированных цен, в результате чего колебания цен полностью включены в расчет затрат. Расчет плановых затрат служит тем самым преимущественно для подготовки решений. На основе сопоставления прогнозируемых затрат и выручки он делает возможным прогноз будущей прибыли. Как инструмент планирования он дает руководству предприятия информацию об эффекте различных вариантов действий.

Ниже будут кратко описаны и оценены две важнейшие системы - жесткий и гибкий расчет плановых затрат. Для них характерно планирование затрат, дифференцированное по видам, центрам и продуктам, на основе остальных подпланов общего плана предприятия (например, план сбыта / оборота). Таким образом, планирование затрат включает:

составление планов по затратам для центра затрат;

определение целесообразных баз распределения для каждого центра затрат;

определение отклонений план-факт;

анализ отклонений для определения их причин;

отнесение отклонений к сферам ответственности (центрам затрат).

Жесткий расчет плановых затрат не предполагает разделение на постоянные и переменные затраты и учет колебаний загрузки мощностей, поскольку плановые затраты относятся только к фиксированной (жесткой) плановой степени загрузки. Поэтому жесткий расчет плановых затрат неприемлем для целей их контроля.

Нужно подчеркнуть, что жесткий расчет плановых затрат образует первичную основу для контроля затрат по центрам. Настоящий текущий контроль затрат невозможен из-за отсутствия планирования затрат в зависимости от степени загрузки. Достоверные результаты жесткий расчет плановых затрат дает только при неизменной загрузке мощностей.

При гибком расчете плановых затрат по центрам проводится различие между постоянными и переменными компонентами затрат. Следующий характерный признак заключается в том, что затраты центра планируются для определенной степени загрузки, но в рамках расчетного периода происходит коррекция с учетом достигнутой фактической загрузки в целях контроля.

Плановые затраты, скорректированные с учетом загрузки мощностей, называются заданными затратами фактической загрузки мощностей. Они могут быть сопоставлены с фактическими затратами по видам, центрам и продуктам.

С точки зрения структуры гибкий расчет плановых затрат незначительно отличается от жесткого расчета плановых затрат. Для каждого центра

затрат снова определяется база (производственные часы, машино-часы и т.д.) возникновения затрат и плановой загрузки (плановая база распределения). Анализ потребления и технические расчеты служат для определения объема потребления. Объемы потребления касаются плановой загрузки и служат количественной базой для расчета плановых затрат, дифференцированных по их видам. Плановые величины определяются в размере фиксированных цен.

Путем детализации затрат эта сумма делится на постоянные и пропорциональные затраты. С учетом фактической загрузки могут быть рассчитаны заданные затраты. При сопоставлении рассчитанных таким образом заданных и фактических затрат выявляется отклонение объема потребления от запланированного.

В гибком расчете плановых затрат калькуляционные ставки рассчитываются путем деления суммы плановых затрат на плановую загрузку. Они служат основой плановых калькуляций и не корректируются при изменении загрузки. Умножение фактической степени загрузки на плановую ставку полных затрат дает распределяемые плановые затраты. Разница по отношению к заданным затратам обозначается как отклонение степени загрузки. Оно показывает неправильное распределение постоянных затрат.

Важнейшей целью гибкого расчета плановых затрат является текущий контроль затрат, который осуществляется путем определения и анализа отклонений. Отклонения могут быть вызваны изменением цены, объема потребления ресурсов, степени мощности, другими причинами.

Отклонения из-за изменения цены возникают при разнице между заготовительными ценами (фактическими ценами закупки) и плановыми. В более узкой системе расчета плановых затрат отклонения цен не имеют последствий, поскольку, как правило, в целом используются плановые цены.

Поскольку указанные плановые и фактические затраты относятся к совокупным затратам центра и состоят поэтому из нескольких видов затрат, указание фактической и плановой цены как одной величины невозможно.