Преобразование традиционной системы учета в управленческий учет

5

Поскольку в расчете предельных затрат не происходит распределения постоянных затрат, отклонение из-за изменения степени загрузки мощностей, представленное в гибком расчете плановых затрат, исчезает!

На многих предприятиях расчет предельных затрат успешно используется в производственной сфере, поскольку имеется три предпосылки, важные для его функционирования:

можно разделять пропорциональные и постоянные затраты центра;

можно (ежемесячно) планировать и рассчитывать базы распределения, по отношению к которым пропорциональные затраты действительно ведут себя таким образом;

можно провести обоснованные сравнения план-факт.

Если среда применения не соответствует этим предпосылкам, то сложный и дорогостоящий расчет предельных затрат не имеет большой практической пользы. Существенные доли пропорциональных затрат сегодня характерны именно для производственной сферы, в то время как в сфере услуг косвенные затраты возрастают (в абсолютном и относительном выражении). Это уменьшает возможности широкого использования метода расчета предельных затрат. Выходом из положения может быть расчет затрат по процессам (см. ниже).

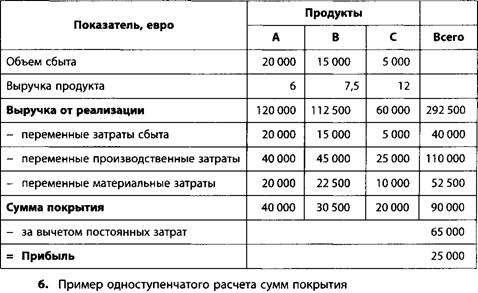

Одноступенчатый расчет сумм покрытия может быть проведен на базе как плановых, так и фактических показателей. На продукт относятся только затраты, зависящие от изменения загрузки мощностей (т.е. переменные затраты).

Разница между выручкой и переменными затратами обозначается как сумма покрытия (на единицу продукта). Последняя показывает, какой вклад в покрытие постоянных затрат и получение прибыли может внести выручка от конкретного продукта.

Согласно основной идее расчета частичных затрат, чистая прибыль рассчитывается только для всего предприятия в целом (Рис. 6).

Проданное количество продуктов х выручка продуктов

Проданное количество продуктов х переменные затраты на единицу продукции = Суммы покрытия продуктов всего

Постоянные затраты периода = Чистая прибыль периода

Одним из пунктов критики одноступенчатого расчета сумм покрытия является недифференцированное включение блока постоянных затрат в результат. Из-за увеличения доли постоянных затрат в совокупных затратах все меньше затрат можно отнести на продукт, что обусловливает значительную потерю обоснованности.

Многоступенчатый расчет сумм покрытия позволяет получить более дифференцированные суммы покрытия за счет разделения блока постоянных затрат на различные слои. Постоянные затраты предприятия относятся на те показатели, которые рассматриваются как причины их возникновения. При этом отнесение постоянных затрат возможно до тех пор, пока их учет может происходить напрямую без распределения. В качестве баз распределения обычно выбираются изделия (продукт, группы продуктов) или производственные единицы (рабочее место, центр затрат, подразделения предприятия).

В отношении постоянных затрат изделия действует правило: постоянные затраты принципиально не распределяются на единицы продукции / услуг. Однако должна существовать возможность контроля покрытия постоянных затрат по видам изделий. Принцип расчета покрытия постоянных затрат представлен на рис. 7.

Расчет затрат по процессам как новейшая методика был разработан в силу необходимости создания эффективной системы расчета затрат специально с учетом современных требований. Он поддерживает стратегические решения по продуктам и производству и показывает потенциал оптимизации процессов на предприятии. При этом используются традиционные расчеты затрат по видам и центрам, однако при расчете затрат по процессам внутри предприятия обязательны подробный анализ, перестройка и реструктуризация, в частности, расчета затрат по центрам и продуктам.

Как уже говорилось, на многие важные вопросы уже нельзя ответить с помощью традиционных инструментов расчета затрат. Примером этому служат следующие шесть вопросов:

Какие 10 факторов возникновения определяют 80% объема косвенных затрат продукта или продуктовой сферы предприятия?

Какие отделы и в каких масштабах в этом участвуют?

Какие "гайки" нужно "подкрутить", чтобы в среднесрочном плане взять под контроль косвенные затраты?

Как изменится потребность в персонале и затратах, если на предприятии изменится количество запусков новой продукции, если будут изменены продукты, если изменится число вариантов или сократится число комплектующих?

Какова будет стоимость при усложнении изделия?

Какова стоимость сбыта в различных регионах?

Чтобы ответить на перечисленные вопросы, нужно использовать расчет затрат по процессам.

Для этого необходимо:

сделать сферы возникновения косвенных затрат прозрачными и управляемыми;

определить процессы на уровне отделов (главные процессы) и факторы возникновения затрат и создать возможность их оценки;

проанализировать частичные процессы в отдельных центрах затрат и отделах и объединить их в главные процессы;

выявить причины неэффективности, найти потенциалы экономии, усовершенствовать калькуляцию.

Для анализа процессов и затрат по процессам зарекомендовал себя следующий подход:

определение главных процессов и факторов возникновения затрат;

анализ деятельности центров затрат и определение частичных процессов и показателей;

распределение объемов работ и затрат;

образование окончательных главных процессов и расчет ставок затрат.

Первый шаг осуществляется в рамках анализа top-down, следующие - bottom-up. С помощью небольшого примера из практики будет пояснен приведенный выше подход.

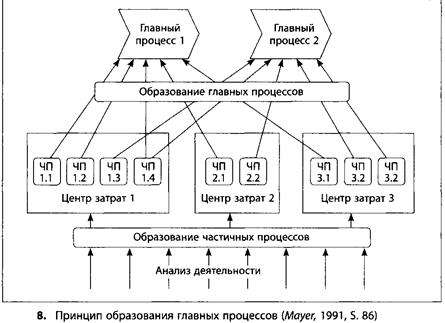

Сначала разрабатывается предварительная структура главных процессов. Исходя из отраслевых моделей процессов, планов предприятия по направлениям деятельности и дальнейших целей делается попытка определить главные процессы и факторы возникновения затрат. (Отраслевые модели процессов можно найти в литературе; они также предоставляются профессиональными союзами в качестве примеров) Этот этап важен для дальнейшего целенаправленного анализа центров затрат и определения частичных процессов. При этом могут появиться дополнительные идеи по созданию новых главных процессов или изменению существующих. На рис.8 представлен принцип образования главных процессов.

Анализ деятельности осуществляется, как правило, на основе опросов в центре затрат, зачастую используются также эмпирические данные (например, данные анализа косвенных затрат). После определения деятельности центра затрат определяется частичный процесс. Поскольку в косвенных сферах производятся преимущественно разнообразные продукция/ услуги, следует определить несколько частичных процессов для каждого центра затрат. Затем процессы должны быть разделены на не зависящие от объема произведенных в центре затрат продукции/услуг и зависящие от этого объема. В рамках расчета затрат по процессам говорят о "зависящих от объема выхода" (ЗОВ) и "не зависящих от объема выхода" (НОВ) процессах. На рис. 9 представлена первоначальная структура центра затрат "5501 Планирование производства", а на рис. 10 - структура после анализа. В качестве процесса, не зависящего от объема выхода, было определено руководство отделом. Частичные же процессы "Изменять рабочие планы" и "Курировать производство" зависят от объема выхода. Последний, например, зависит от количества вариантов. Возникло 100 вариантов. Шесть сотрудников курировали процесс, так что возникли затраты в сумме 600 000 евро. Сюда добавляются удельные затраты руководства отдела, что дает совокупную ставку затрат процессов в размере 6600 евро на процесс (660 000 евро /100 вариантов). Для дополнения примера служат рис.11 и 12. На них представлен центр затрат "5504 Обеспечение качества" до и после анализа частичных процессов.