Преобразование традиционной системы учета в управленческий учет

10

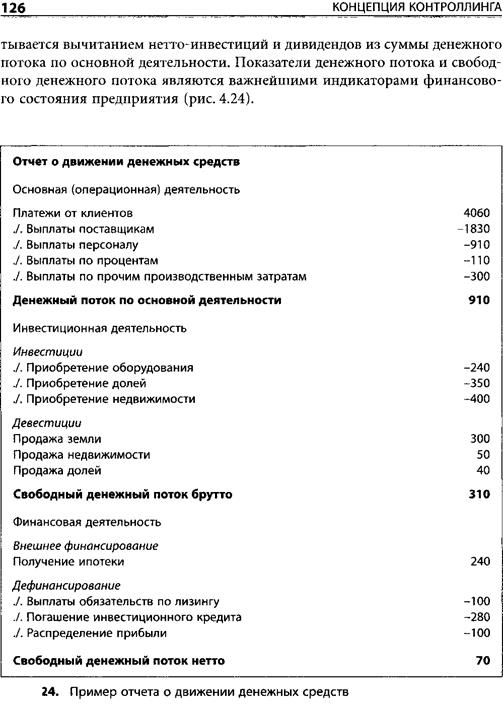

Отчет о движении денежных средств в последние годы стал для большинства компаний стандартной частью внешней отчетности. В отчетности, составленной в соответствии с Международными стандартами отчетности (IAS, US GAAP), отчет о движении денежных средств является обязательным элементом.

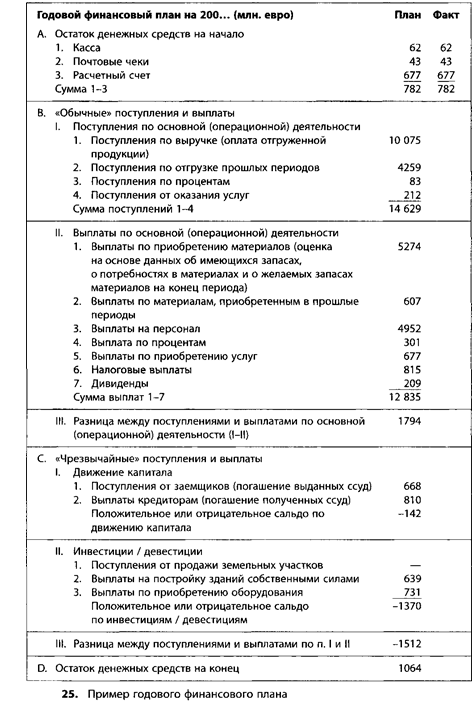

В финансовом плане содержатся данные о поступлениях и выплатах того или иного будущего периода. Финансовый план может составляться на несколько месяцев или на весь следующий деловой год. В рамках ежегодного бюджетирования, как правило, составляется плановый документ, содержащий плановые значения поступлений и выплат по основной, инвестиционной и финансовой деятельности (как и в отчете за тот или иной минувший период). В финансовых планах содержится информация о финансовых "дырах" или финансовых "излишках", а также о плановых мероприятиях, направленных либо на закрытие имеющихся "дыр", либо на использование полученных "излишков".

На рис.25 представлен годовой финансовый план, структурированно отражающий поступления и выплаты, относящиеся к категории "обычных" и категории "чрезвычайных". Сначала наряду с остатком денежных средств рассчитываются поступления и выплаты по основной деятельности предприятия. После этого проводится расчет поступлений и выплат, связанных с привлечением капитала и осуществлением инвестиций.

Расчет поступлений и расчет выплат предполагает координирование во времени доходов и расходов. Другими словами, нужно отразить, когда именно доходы станут поступлениями, а расходы - выплатами.

Задачи обеспечения ликвидности предприятия, как правило, являются задачами не контроллера, а казначея. Контроллер отвечает, скорее, за рентабельность, а казначей - за ликвидность. Сведение воедино аспектов рентабельности и ликвидности в контроллинговой практике обычно характеризуется как финансовый контроллинг. Взаимосвязи между аспектами рентабельности и ликвидности анализируются контроллером при помощи таких инструментов, как балансы движения, расчет движения капитала, и других финансовых расчетов. При этом задача контроллера в первую очередь состоит в определении и обработке структурных взаимосвязей, и в меньшей степени - в управлении оперативной деятельностью.

Какие возможности возникают при интеграции различных систем учета?

В последнее время тенденции к унификации различных систем учета и к появлению единых международных стандартов учета становятся все более очевидными. Причины таких тенденций состоят в том, что все больше предприятий выходят на мировой рынок и привлекают капитал в разных странах. Международное сообщество инвесторов, в том числе и такие институциональные инвесторы, как пенсионные фонды и международные инвестиционные фонды, нуждается в сопоставимой (на международном уровне) и прозрачной финансовой информации.

Свободный доступ к финансовой информации через интернет, а также возможность электронной обработки и анализа данных подчеркивают необходимость создания сопоставимых массивов информации. При этом акценты смещаются от защиты прав кредиторов к защите прав учредителей, что находит свое выражение в системе учета. Принцип реализации и принцип наименьшей стоимости рассматриваются как не соответствующие духу времени.

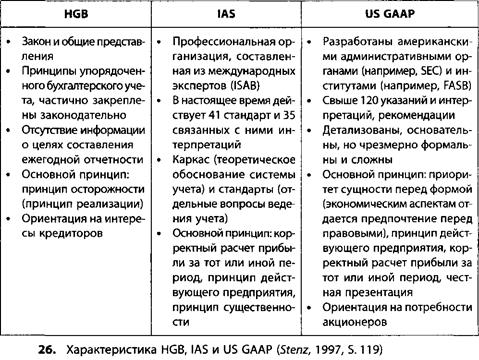

В июне 2002 г. Европейский Союз принял решение, как должны в будущем выглядеть европейские стандарты учета. Начиная с января 2005 г. в странах Европейского Союза вводятся IAS, разработанные Комитетом по международным стандартам учета (International Accounting Standards Board, IASB). Новое название этих стандартов - Международные стандарты финансовой отчетности (International Financial Reporting Standards, IFRS). Эти стандарты обязательны для тех европейских предприятий, ценные бумаги которых зарегистрированы на бирже. Решение о том, будет ли учет, составленный в соответствии с IAS, достаточным основанием для котировки акций на биржах США, пока не принято. Поэтому американские GAAP, разработанные Комиссией по ценным бумагам и биржам (Securities and Exchange Commission, SEC) и подведомственным ей Комитетом по стандартам финансового учета (Financial Accounting Standard Board, FASB), остаются актуальными для европейских компаний. Ключевые характеристики стандартов учета по Немецкому торговому праву (Handelsgesetzbuch, HGB), по IAS и US GAAP представлены на рис.26.

Немецкие национальные стандарты учета (HGB) предполагают в первую очередь защиту интересов кредиторов и требуют составлять отчетность, ориентируясь на принцип осторожности. Этот принцип находит также свое отражение в другом принципе - принципе реализации, в соответствии с которым отражение нереализованных убытков обязательно, а отражение нереализованной прибыли запрещено. Кроме того, предприятиям разрешено создание "скрытых" резервов и применение принципа наименьшей стоимости для оценки своего имущества. В силу этих причин немецкие национальные стандарты учета не приспособлены для реального отражения действительной экономической ситуации в компании и не удовлетворяют требованиям составления прозрачной отчетности для акционеров.

Стандарты IAS и US GAAP имеют ряд преимуществ, к числу которых можно отнести: ограничение свободы при составлении отчетности и оценке стоимости объектов учета; отказ от попытки установления связи между величиной дивидендов, рассчитанной по нормам внешней финансовой отчетности, и величиной дивидендов, рассчитанной по нормам налоговой отчетности; принцип осторожной оценки суммы дивидендов; принцип корректного расчета прибыли за тот или иной период; ярко выраженная ориентация на рыночные цены.

Обе учетные системы предъявляют высокие требования к составлению внешней отчетности, существенно облегчают зарубежным пользователям проведение финансового анализа и ориентированы на соблюдение основного принципа - "честного и справедливого подхода" (true and fair view) (Mandler, 1997, S.133).

Тенденция к синхронизации стандартов IAS и US GAAP в последнее время становится все более очевидной. Однако представленные на бирже предприятия, которые в соответствии с решением Европейского Союза в 2005 г. перейдут на составление отчетности согласно IAS, должны будут составлять отчетность согласно американским US GAAP, если хотят быть представленными в листинге американских бирж. Однако вполне реально, что отчетность, составленная в соответствии с требованиями IAS, будет признаваться и SEC.

Составление внешней отчетности в соответствии с немецкими национальными стандартами учета (HGB) в прошлом приводило к тому, что баланс и отчет о прибылях и убытках рисовали картину, существенно отличающуюся от реальной. Поэтому цифры из системы внешней отчетности до сих пор были лишь в ограниченной степени пригодны к использованию в системах внутреннего планирования, контроля и принятия управленческих решений.