Преобразование традиционной системы учета в управленческий учет

3

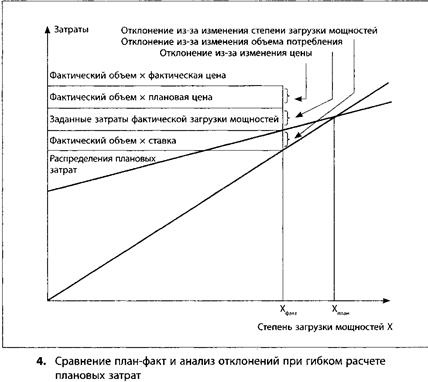

Отклонения из-за изменения объема.

1. Отклонение из-за изменения объема потребления ресурсов (AV). Это перерасход или экономия затрат при потреблении временных или материальных ресурсов, за которые несет ответственность руководи-

тель центра затрат. Они определяются на основе разницы между фактическими и заданными затратами. Причины этих отклонений могут заключаться в степени экономичности потребления (большее потребление материала), в изменении производственных технологий (отклонения от технологий, несоблюдение плановых сроков в производственном плане), в изменении качества продукта и т.д.

2. Отклонение из-за изменения степени загрузки мощностей (АВ). За эти отклонения руководитель центра затрат не отвечает. Они образуются из-за разницы между распределенными плановыми затратами и заданными затратами. Практически речь идет о непокрытых (холостых) или покрытых постоянных затратах, в зависимости от того, ниже или выше фактическая загрузка плановой загрузки.

Фактическая загрузка выражается при этом в плановых рабочих часах, затраченных на фактическое производство.

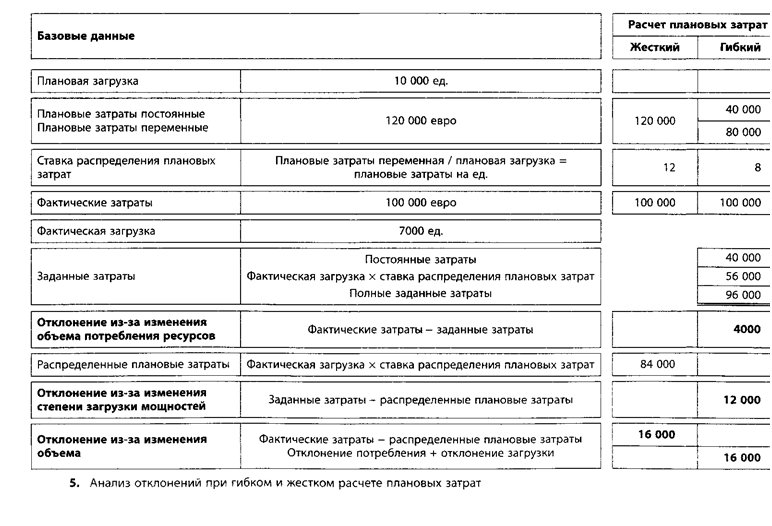

На рис.4 обобщена информация о гибком расчете плановых затрат. На рис.5 показаны различия в анализе отклонений при жестком и гибком расчете плановых затрат.

Разделение затрат - это разделение совокупных затрат одного вида на постоянные и переменные элементы в зависимости от степени загрузки мощностей. Результат разделения затрат заключается в указании, какие части вида затрат постоянные, а какие - переменные. Коэффициент изменения затрат выражает изменение затрат при изменении загрузки. В гибком расчете плановых затрат коэффициент изменения затрат обычно указывает, насколько изменятся плановые затраты плановой степени загрузки мощностей, если загрузка изменится на 10%. Коэффициент имеет значения от 0 до 10.

Постоянные затраты имеют, согласно этому определению, коэффициент 0, полностью переменные затраты - 10. Все значения между 0 и 10 являются полупеременными (смешанными) затратами. Коэффициент 6 показывает, например, что вид затрат "электрический ток" в центре производственных затрат содержит до 60% переменных затрат (ток для работы машин) и до 40% постоянных затрат (ток для отопления). Коэффициент изменения затрат необходим для пересчета плановых затрат (плановой загрузки мощностей = 100%) в заданные затраты определенной степени загрузки мощностей.

Планирование затрат охватывает все основные виды и центры затрат. В производственной сфере планирование затрат осуществляется преимущественно по видам работ. В сфере управления и сбыта задаются более или менее структурированные бюджеты плановых затрат, в которых должны быть исключены случайности и временные условия. До составления бюджетов центров затрат необходимо:

разработать четкую структуру центров затрат. Критерии: разграничение сфер ответственности, точные масштабы возникновения затрат;

определить приемлемые плановые периоды;

оценить оборот на базе планирования затрат;

рассчитать нормальные производственные условия;

определить подходящие плановые базы распределения для различных видов затрат в различных центрах (например, зарплата производственных рабочих, время производства, единицы продукции);

планировать загрузку мощностей (часто также называемое планирование баз распределения). Оно также должно осуществляться при согласовании с планированием сбыта и мощностей.

Плановая загрузка должна определяться тщательно, поскольку она непосредственно сказывается на размере отклонений; - планировать прямые и косвенные затраты.

К прямым материальным затратам относятся:

обрабатываемое и/или преобразовываемое внутри предприятия сырье (возможно, вспомогательные материалы);

готовые к монтажу изделия, поставляемые с предприятий, находящихся между собой в финансовых взаимоотношениях (дочерние и материнские компании), или центров прибыли, входящих в состав предприятия;

готовые к монтажу материалы, поставленные сторонними предприятиями.

В системе расчета плановых затрат прямые материальные затраты контролируются в отношении отклонений потребления на основе сравнения заданных и фактических затрат по возможности по каждому продукту.

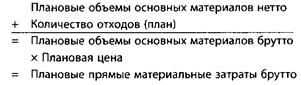

Основные материалы физически входят в продукт, поэтому могут быть однозначно отнесены к соответствующему продукту. Исходным пунктом планирования являются плановые объемы основных материалов нетто. Под ними понимаются объемы, которые при плановом формировании продукта и плановых свойствах материала действительно должны содержаться в продукте (готовом изделии) после его изготовления. Это значение без труда рассчитывается на основе конструкторских чертежей, описаний образцов и т.д. Для определения планового значения необходимо учитывать, кроме того, количество отходов, возникающих по каждому продукту при планомерном ходе производства. Здесь также возможен точный анализ. Таким образом, прямые плановые материальные затраты брутто могут быть рассчитаны в качестве основы для плановой калькуляции и текущего контроля основных материалов следующим образом:

Контроль по продуктам может привести к значительным дополнительным затратам по учету фактических данных. В зависимости от ситуации может быть целесообразным контроль потребления основных материалов по центрам затрат.

Изменение объема потребления ресурсов может иметь следующие причины:

обусловленное заказом изменение объема потребления основных материалов, например, по причине непланового изготовления продукта (особые пожелания клиента);

изменение состава смесей (например, в стальной или резиновой промышленности);

несоответствие свойств материалов плановым;

колебания внутрифирменной эффективности.

За подобные отклонения в объеме потребления основных материалов должен нести ответственность руководитель центра затрат.

Прямые затраты на заработную плату - это затраты на выполнение работ, которые можно отнести напрямую к производственным процессам и тем самым к продуктам, изготавливаемым на предприятии. Планирование, распределение и контроль прямых затрат на заработную плату осуществляются дифференцированно по продуктам и производственным процессам, определяемым отделом подготовки производства.

Цель планирования прямой заработной платы состоит в определении заранее затрат на заработную плату, приходящихся на одну калькуляционную единицу по каждому производственному процессу, при планомерном ходе производства, при нормальной или запланированной производительности труда работников, при запланированных тарифах.

Если бы прямую заработную плату можно было распределить напрямую по продуктам в плановой калькуляции, то все равно, как правило, она рассчитывается через центр затрат производственной сферы и включается в его калькуляционные ставки. Причины в том, что, во-первых, такой расчет обеспечивает действенный контроль затрат на заработную плату, а во-вторых - пропорциональны плановому производственному времени (базам распределения) не только зарплаты производственного персонала, но и ряд других косвенных затрат. Поэтому целесообразно объединять все затраты, зависящие от производственного времени, в одной калькуляционной ставке.