Преобразование традиционной системы учета в управленческий учет

7

Постоянные затраты завода распределяются соответственно:

Прод.1: Прод.2: Прод.3: Прод.4: Прод.5 = 1: 2: 2: 4:1.

Для следующего планового периода ожидаются такие данные:

|

Продукт |

Цена |

Переменные затраты/ед. (К) 1 пер' |

Макс. объем сбыта Смаке) |

|

1 |

20 |

12 |

25 000 ед. объема |

|

2 |

18 |

8 |

30 000 ед. объема |

|

3 |

22 |

10 |

15 000 ед. объема |

|

4 |

15 |

6 |

50 000 ед. объема |

|

5 |

10 |

4 |

3 500 ед. объема |

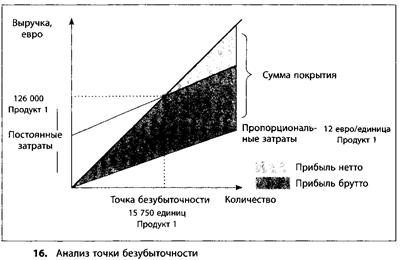

(4) Решения о сбыте могут приниматься и контролироваться на основе анализа точки безубыточности. При помощи этого метода можно рассчи тать объем продаж, необходимый для покрытия совокупных затрат (при заданной величине цены и переменных затрат на единицу). Точка безубыточности рассчитывается путем деления постоянных затрат продукта на сумму покрытия (рассчитанную на единицу продукта). Точка безубыточности продукта 1 составляет 15 750 единиц, продукта 2 - 25 200 единиц. Начиная с этого объема все затраты продуктов окупаются, т.е. до этого уровня можно снижать объемы продаж, не переходя в "зону" убытков (рис.16).

Инвестиционные расчеты

Если система расчета затрат и объема производства основана на использовании имеющихся мощностей, то при проведении инвестиционных расчетов актуальным становится вопрос о влиянии изменения мощностей на величину прибыли.

Решения об инвестициях имеют особое значение, поскольку это связано с замораживанием ресурсов предприятия на долгосрочную перспективу. Неправильные инвестиции могут поставить под угрозу выживаемость компании.

Задача инвестиционных расчетов состоит в предоставлении информации для планирования, контроля и управления инвестициями. Предоставляемая информация касается аспектов экономической эффективности и позволяет оценить абсолютные и относительные преимущества тех или иных инвестиционных проектов. То или иное инвестиционное решение не принимается исключительно на основании инвестиционных расчетов. Наряду с экономической эффективностью в таких случаях учитываются и другие факторы. Однако инвестиционные расчеты можно рассматривать как важнейшее вспомогательное средство, позволяющее оценить преимущества и недостатки того или иного инвестиционного проекта в количественной форме.

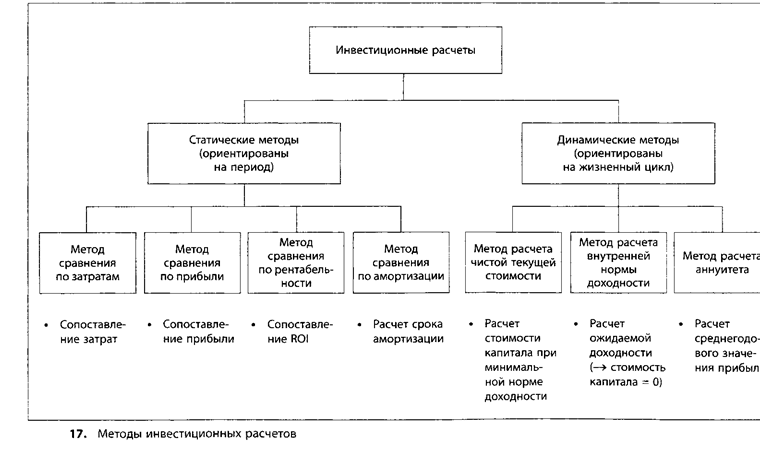

В этом разделе описываются наиболее распространенные методы инвестиционных расчетов и рассматриваются связанные с этим контроллинговые аспекты. Все методы инвестиционных расчетов можно разделить на две группы. Статические методы инвестиционных расчетов не учитывают либо учитывают в недостаточной степени временной фактор. Они основаны на использовании средних величин или концепции "репрезентативного года". В качестве расчетных величин такие методы используют в основном затраты и объемы производства. Динамические методы инвестиционных расчетов, напротив, основаны на рассмотрении продолжительности всего жизненного цикла проекта. Эти методы предполагают дисконтирование денежных поступлений и выплат. Систематизация методов инвестиционных расчетов представлена на рис.17.

Статические методы. Метод сравнения инвестиций по затратам применяется, в частности, для выбора между вариантами инвестиций, связанных с заменой оборудования или направленных на рационализацию производственных процессов. Основная предпосылка использования метода - отсутствие значительных колебаний в величине затрат (доходов). Критерием принятия решения является величина затрат. При этом предполагается, что доходы различных инвестиционных проектов одинаковы. Однако в конечном итоге речь идет не о минимизации затрат, а о максимизации прибыли. Временные отличия в процессе возникновения затрат в расчет не принимаются. Метод сравнения инвестиций по затратам основан на использовании средних значений (средняя степень загрузки мощностей, средние затраты). Абсолютная оценка экономической эффективности вариантов инвестиций при использовании этого метода невозможна. Однако этот метод позволяет выбирать между несколькими имеющимися вариантами.

Метод сравнения инвестиций по прибыли представляет собой расширенную версию метода сравнения инвестиций по затратам. Этот метод основан на расчете не только затрат, но и выручки. Сравнение инвестиций осуществляется на основе сопоставления значений прибыли, полученной за тот или иной период. Предпочтение отдается варианту с наибольшим средним значением прибыли за год.

Несмотря на то что этот метод учитывает величину получаемых доходов, его использование вызывает определенные сложности, которые связаны с проблемой распределения прибыли. Поскольку величину зарабатываемых доходов очень сложно напрямую связать с тем или иным вариантам инвестиций, расчет прибыли по отдельным вариантом также представляется весьма проблематичным. Кроме того, этому методу присущи те же недостатки, что и методу сравнения инвестиций по затратам.

Если отнесение величины выручки на конкретный инвестиционный проект возможно, то сравнению инвестиций по прибыли отдается предпочтение. Однако методы сравнения инвестиций по затратам и прибыли не учитывают стоимости инвестированного капитала.

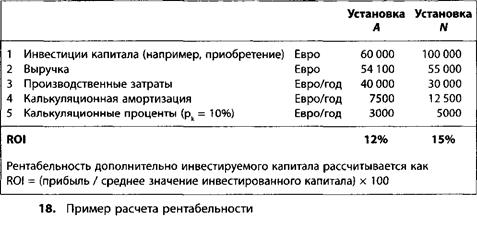

Метод сравнения по рентабельности позволяет ответить на вопрос, как именно могут быть размещены ограниченные инвестиционные средства (критерий максимизация прибыли). С помощью расчета рентабельности возможна оценка как нескольких вариантов инвестиций, так и одного инвестиционного проекта. Если нужно выбирать из нескольких вариантов, то выбор делается в пользу варианта с наибольшей рентабельностью. Для оценки эффективности отдельного инвестиционного проекта проводится сравнение рассчитанной рентабельности с определенной целевой величиной (минимальной рентабельностью). Метод расчета рентабельности подходит как для инвестиций, направленных на расширение имеющихся мощностей, так и для инвестиции) связанных с рационализацией. Пример использования метода представлен на рис.18. С помощью расчета рентабельности следует оценить целесообразность замены установки А, находящейся на данный момент в эксплуатации, на новую установку N (мощности обеих установок равны). Срок использования (либо остаточный срок использования) в обоих случаях равен 8 годам.