Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

8

Для выполнения работ и оказания услуг в 2004 году в ОАО «Кимрыинжсельстрой» имелась следующая техника:

Таблица №2

Техника для выполнения и оказания услуг в 2004 году

|

№ п/п |

Наименование машин и механизмов |

Наличие на начало года |

Наличие на конец года |

|

1 |

Экскаваторы одноковшовые |

3 |

3 |

|

2 |

Бульдозера |

2 |

2 |

|

3 |

Трактора |

3 |

3 |

|

4 |

Автотранспорт |

14 |

14 |

|

В т.ч. грузовые |

10 |

10 | |

|

5 |

Скрепер |

1 |

1 |

Дебиторская задолженность на 01.01.2005 года составила 45,2 тысячи рублей, в т.ч. просроченная задолженность – 40,3 тысячи рублей. Кредиторская задолженность по состоянию на 01.01.2005 года составила 1448 тысяч рублей, в т.ч. просроченная задолженность составила 1448 тысяч рублей. ОАО «Кимрыинжсельстрой» в 2004 году работало по отгрузке. За 2004 год реализация отгруженного товара составила 887,2 тысячи рублей. Себестоимость работ в 2004 году составила 1938,2 тысячи рублей. Убыток от продаж составил 1051 тысячу рублей. Результат финансовой деятельности за 2004 год – убыток – 992,3 тысячи рублей. Следует отметить, что на протяжении всего периода исследования деятельность анализируемого предприятия является убыточной. По мнению руководства предприятия это связано с сезонностью работ (основная работы приходится на летние месяцы), отсутствием Госзаказа, необходимостью работать по единым договорам.

Обеспеченность основными производственными фондами

По состоянию на 01.09.2005 года на балансе предприятия числятся объекты общей балансовой стоимостью 6435561 рубль, в том числе: производственные здания стоимостью 2078072 руб., вагончики – 36848 руб., сооружения – 847286 руб., производственные фонды других отраслей – 305727 руб., силовые машины – 503793 руб., экскаваторы – 580954 руб., бульдозеры – 513380 руб., разные машины – 338991 руб., производственный инвентарь – 3198 руб., автотранспорт – 715474 руб., жилищное хозяйство – 247388 руб., производственные здания – 250682 руб., низковольтная линия – 13798 руб.

В связи с тяжелым финансовым положением предприятия, отсутствием платежеспособных заказчиков, ГСМ, запасных частей для ремонта техники и автотранспорта в течение на предприятии наблюдается много простоев. Машино-тракторный парк не обновлялся с 1989-1990г. Продолжительность пребывания в эксплуатации мелиоративной техники и автотранспорта от 13 до 22 лет. Ремонт техники производится неудовлетворительно из-за отсутствия денежных средств для приобретения запасных частей.

Обеспеченность трудовыми ресурсами

Среднесписочная численность за 2004 год составила 30 человек. В течение года 1 человек был принят на работу, 2 человека - уволены. По данным пояснительной записки к годовому отчету за 2004 год начисленный фонд заработной платы составил 660 тысяч рублей. Средняя заработная плата 1 работника составила 22001 рублей, среднемесячная – 1833 рубля. Низкий уровень заработной платы в течение многих лет привел к тому, что уволились наиболее квалифицированные работники. В 2004 году предприятие работало нестабильно. Из-за отсутствия фронта работ, финансовых средств предприятие не имело возможности своевременно и в полном объеме приобретать ГМС, запасные части для ремонта техники, повышать заработную плату. В результате сложившихся условий труда рабочие неоднократно отправлялись в вынужденный административный отпуск. Потери рабочего времени из-за административных отпусков, больничных, простоев составили в 2004 году 280 рабочих дней или по 9 рабочих дней на одного работника.

Налоговые условия региона

Налоговые условия региона определяются ставками региональных налогов и установленными для предприятий различных отраслей налоговыми льготами. Согласно ст.14 ч.1 НК РФ к региональным налогам и сборам относятся: налог на имущество организаций; транспортный налог; налог на игорный бизнес. В соответствии с гл.30 НК РФ «Налог на имущество», введенной в действие с 01.01.2004 года, максимальная ставка налога составляет 2,2%. По закону Тверской области «О налоге на имущество» №85-зо от 27.11.2003 года налоговая ставка составляет 2,2% среднегодовой стоимости имущества. Таким образом, в Тверской области уровень налогообложения по налогу на имущество является максимальным. Учитывая то, что платежи по налогу на имущество составляют одну из наиболее весомых частей обязательств по платежам в бюджет, налоговый режим по данному налогу в Тверской области неблагоприятен для предприятий.

Общие вопросы исчисления и уплаты транспортного налога приводятся в гл.28 НК РФ, ставки налога устанавливаются законодательными актами субъектов Федерации. Законом Тверской области «О транспортном налоге в Тверской области» от 6.11.2002 года №75-30 (ред. от 26.07.2005 года) установлены ставки налога, которые существенно выше указанных в НК РФ (в 2-3 раза).

Так как ОАО «Кимрыинжсельстрой» не занималось игорным бизнесом, анализировать его уровень в регионе представляется нецелесообразным.

Согласно ст.15 НК РФ к местным налогам относятся земельный налог, налог на имущество физических лиц.

Земельный налог регламентируется Законом РФ «О плате за землю» №1738-1 от 11.10.1991 (ред. от 07.03.2005 года) в Приложении к которому приведены средние ставки земельного налога для сельхозугодий и земель городов и населенных пунктов по регионам РФ.

Таким образом, по большинству налогов, уплачиваемых предприятиями, Тверь и Тверская область находятся на общероссийском уровне. Исключение составляет транспортный налог, ставки по которому в 2-3 раза выше рекомендованных НК РФ.

Основания для введения конкурсного производства полученные в результате анализа динамики ликвидности и структуры баланса

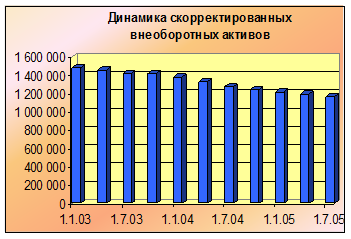

Структура активов ОАО «Кимрысельинжельстрой»

Скорректированные внеоборотные активы – это сумма стоимости нематериальных активов, основных средств, незавершенных капитальных