Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

16

|

4/1/2004 |

7/1/2004 |

10/1/2004 |

1/1/2005 |

4/1/2005 | |

|

Задолженность перед бюджетом |

1384119 |

1506272 |

1620034 |

1598956 |

1596464 |

|

Чистая прибыль |

-391027 |

-513332 |

-992320 |

-88749 |

-323728 |

|

Коэффициент текущей ликвидности |

1.58 |

1.34 |

1.32 |

1.58 |

1.56 |

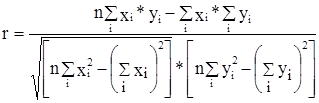

Для выбора наилучшей связки показателей рассчитаем коэффициенты парной корреляции между аргументами и функциями. Расчет проведем на основе формулы парной корреляции признаков:

. (5)

. (5)

Значения коэффициентов приведены в таблице 9.

Можно видеть, что значения коэффициента текущей ликвидности слабо связаны со значениями чистой прибыли, а значения чистой прибыли слабо связаны со значениями задолженности перед бюджетом. Это связано с хаотичным получением прибыли, что было показано в главе 3.2. Однако, парно-корреляционный анализ зависимости чистой прибыли от коэффициента текущей ликвидности мог бы показать минимальное значение коэффициента текущей ликвидности, когда предприятие будет работать безубыточно. Именно это значение для конкретного предприятия можно использовать при определении неудовлетворительной структуры баланса (согласно рекомендациям ФУДН нормативное значение коэффициента текущей ликвидности равно 2).

Как видно из этой таблицы 9, наилучшей парой показателей является пара: аргумент – коэффициент текущей ликвидности, функция – задолженность перед бюджетом.

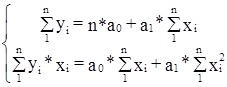

Для построения линейной модели воспользуемся методом наименьших квадратов, по которой получаем зависимость задолженности перед бюджетом от коэффициента текущей ликвидности.

![]() , (6)

, (6)

где

y – значение функции;

x – значение аргумента;

a1 и a0 – параметры зависимости.

Параметры зависимости можно найти, решив систему уравнений:

. (7)

. (7)

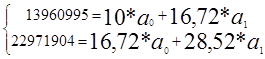

Искомая система уравнений для ОАО "Кимрыинжсельстрой" будет выглядеть следующим образом:

. (8)

. (8)

Решая данную систему уравнений получаем:

а0 = 24955859 , а1 = -657587

Таким образом, можно найти минимальное значение коэффициента текущей ликвидности при котором задолженность перед бюджетом равно нулю. В случае ОАО «Кимрыинжсельстрой» это значение равно 38. Этот коэффициент будет учитывать динамику изменения задолженности и коэффициента текущей ликвидности. На примере ОАО «Кимрыинжсельстрой» можно видеть, что на фоне увеличения задолженности перед бюджетом, коэффициент текущей ликвидности постепенно уменьшается. Поэтому коэффициент текущей ликвидности при котором задолженность перед бюджетом равна нулю (рассчитанный при помощи парно-регрессионного анализа) принимает высокое значение. Это говорит о неспособности предприятия погасить свои обязательства (на фоне увеличения задолженности предприятие снижает производственную деятельность). Поэтому данный коэффициент можно использовать при выборе процедуры банкротства. Для определения нормативного значения этого коэффициента необходимо набрать определённую статистику для ряда предприятий.

Анализ налогового законодательства. Возможность предоставления отсрочки на примере ОАО «Кимрыинжсельстрой»

Согласно статье 64 налогового кодекса отсрочка может предоставляться до одного года. По сути отсрочка представляет собой налоговый кредит, а плата за него составляет ½ ставки рефинансирования центрального банка (6,5% в год). Эта ставка меньше чем процент начисления пеней (1/300 ставки рефинансирования центрального банка, примерно 17 % в год). При внешнем управлении и финансовом оздоровлении при рассрочке платежей устанавливается начисление процентов равным ставке рефинансирования ЦБ. Применение отсрочки возможно и при мировом соглашении.

Статьи 64, 65 Налогового кодекса Российской Федерации предусматривают шестимесячный максимальный срок, на который предоставляется отсрочка или рассрочка платежей по налогам и сборам и максимальный годичный срок, на который выдается налоговый кредит. Все эти максимальные сроки (срок проведения финансового оздоровления, расчетов с кредиторами первой и второй очередей и предоставления отсрочки (рассрочки) по уплате обязательных платежей или налогового кредита) плохо стыкуются между собой. А учитывая необходимость пропорционального погашения требований по денежным обязательствам кредиторов и одновременно требований по обязательным платежам и разницу в сроках уплаты разных видов обязательных платежей (налогов, таможенных и иных сборов и перечислений в государственные внебюджетные фонды) по предоставленным рассрочкам или налоговым кредитам реальная возможность соблюдения в этой части законодательства представляется весьма сомнительной.[14]

Применение отсрочки, действительно, может помочь предприятию, находящемуся во временном затруднительном положении. При этом сокращаются издержки на судебные расходы, связанные с проведение процедур банкротства. Таким образом, возможно более полное погашение обязательств.

Допустим с ОАО «Кимрыинжсельстрой» на первом собрании кредиторов было заключено мировое соглашение и была предоставлена отсрочка на один год. Согласно п. 4 статье 61 Налогового кодекса: «Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора». При этом необязательно предприятие получит рассрочку по всем налоговым платежам. Рассмотрим самый оптимистичный вариант, когда на всю требуемую сумму (3 774 287 рублей) получена отсрочка. В связи с весьма затруднительным положением предприятие в лучшем случае расплачивается по основным платежам за полученный отсроченный год. Таким образом, сумма обязательных платежей возрастает ( на 6,5%), а также предприятие может получить кредиты, продать имущество или задолжать поставщикам и подрядчикам (при мировом соглашении дело о банкротстве прекращается).

Действительно, в ситуации когда сумма обязательных платежей значительно превышает сумму возможной конкурсной массы, а хозяйственная деятельность затруднительна, возникает соблазн отчуждения имущества. Процедуры банкротства предполагают контролирующие механизмы по сохранению имущества должника. При завершении дела о банкротстве контролирующие механизмы значительно ослабевают. Конкурсное производство неизбежно, а средств от продажи предприятия всё равно не хватит для погашения обязательств. Поэтому в случае ОАО «Кимрыинжсельстрой» применение ликвидационной процедуры неизбежно.