Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

9

Рис.1 Динамика скоректированных внеоборотных активов.

вложений, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. Внеоборотные активы представляет собой наименее мобильную и низколиквидную часть активов предприятия. По данным бухгалтерского баланса за последние два с половиной года стоимость основных средств ОАО «Кимрыинжсельстрой» уменьшилась в общей сложности на 310477 рублей (с 1483389 рублей до 1172912 рублей), в том числе, в 2003 году на 100838 рублей, в 2004 году – на 110722 рубля, за 2005 год – на 49464 рубля. По данным бухгалтерского баланса на протяжении всего анализируемого периода внеоборотные активы представлены исключительно основными средствами. Список основных средств ОАО «Кимрыинжсельстрой» на 01.09.2005 года представлен в приложении №1. Как показал качественный анализ основных средств предприятия, большая часть их морально и физически изношена (износ составляет 80 %), требует капитального ремонта или перевооружения. Наибольшую долю в общем составе основных средств составляет, так называемая, пассивная часть (здания, сооружения, жилой фонд, инженерно-технические сооружения), т.е. внеоборотные активы ОАО «Кимрыинжсельстрой» является низколиквидными и труднореализуемыми. Остаточная стоимость основных средств на 01.09.2005 составляет 917227 рублей

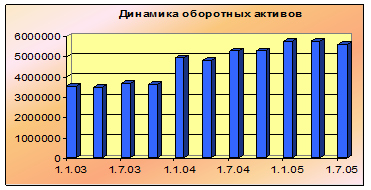

Рис.2 Динамика оборотных активов

Оборотные активы или мобильные средства являются наиболее ликвидными и быстрореализуемыми средствами предприятия – это сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров. Анализ динамики оборотных средств предприятия показал, что за 2003-2005 гг. они увеличились в общей сложности на 2034961 рубль (с 3556914 рублей до 5591875 рублей). Причем, если в 2003 году их уровень увеличился на 1396104 рубля, в 2004 году на 923375 рублей, то за первую половину 2005 года, напротив, уменьшился на 157779 рублей. Прежде чем провести анализ ликвидности данного вида активов рассмотрим структуру оборотных активов.

Таблица №3

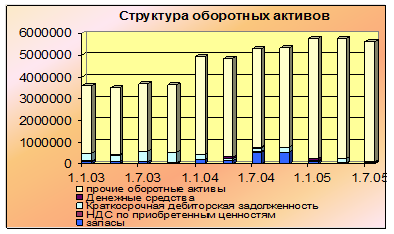

Структура оборотных активов ОАО «Кимрыинжсельстрой»

|

Статья |

01.01.2003 |

01.01.2004 |

01.01.05 |

01.07.05 | |||||

|

руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% | ||

|

Запасы |

116122 |

3,26 |

202645 |

4,09 |

91714 |

1,60 |

46837 |

0,84 | |

|

НДС по приобретенным ценностям |

11777 |

0,33 |

11777 |

0,24 |

11777 |

0,2 |

11777 |

0,21 | |

|

Дебиторская задолженность |

345251 |

9,71 |

229825 |

4,64 |

53786 |

0,94 |

19223 |

0,34 | |

|

Денежные средства |

876 |

0,02 |

2468 |

0,05 |

93754 |

1,63 |

15415 |

0,28 | |

|

Прочие оборотные активы |

3082888 |

86,67 |

4506303 |

90,98 |

5498623 |

95,63 |

5498623 |

98,33 | |

|

Итого |

3556914 |

100 |

4953018 |

100 |

5749654 |

100 |

5591875 |

100 | |

Рис. 3 Структура оборотных активов.

Анализ графика и таблицы показал, что наибольшая доля в общем объеме оборотных активов предприятия приходится на прочие оборотные активы. По данным на 01.07.2005 года доля прочих оборотных активов в общем объеме оборотных активов составляла 98,33%. На втором месте в разные периоды находились дебиторская задолженность, запасы сырья и материалов и денежные средства. Однако, по состоянию на конец первого полугодия 2005 года доля запасов сырья и материалов в общем объеме оборотных активов составила 0,84%, НДС по приобретенным ценностям – 0,21%, дебиторская задолженность – 0,34%, денежные средства – 0,28%. Сумму налога на добавленную стоимость в условиях банкротства не возмещается.

Прочие оборотные активы за анализируемый период в абсолютном выражении увеличились на 2415735 рублей с 3082888 рублей до 5498623. Причем, в 2003 году данный вид актива увеличился на 1423415 рублей, в 2004 году – на 992320 рублей, а в 2005 году остался без изменений.

Согласно справке, предоставленной руководством должника, по строке 270 «Прочие оборотные активы» учитывается дебетовый остаток по счету 84 «Нераспределенная прибыль или непокрытый убыток». Таким образом, сумма учитываемая по данной строке является убытком и должна быть исключена из дальнейшего рассмотрения.

По данным Межрайонной инспекции федеральной налоговой службы №4 по Тверской области по состоянию на 29.08.2005 года ОАО «Кимрыинжсельстрой» имеет 2 открытых расчетных счета:

расчетный чет 40702810900000000210 в ООО КБ «Гефест», ИНН 610003357, КПП 691001001, БИК 042822729, 171506, Тверская область, Кимрский р-н, г.Кимры, ул.Урицкого, 19;

расчетный чет 40702810600000000303 в ООО КБ «Гефест», ИНН 610003357, КПП 691001001, БИК 042822729, 171506, Тверская область, Кимрский р-н, г.Кимры, ул.Урицкого, 19.