Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

10

Согласно данным бухгалтерского баланса, по состоянию на 01.07.2005 года денежные средства, учитываемые по строке 260, составили 15415 рублей. Несмотря на то, за последние два с половиной года объем денежной наличности увеличился на 14539 рублей, причем, если за 2003-2004 гг. она увеличилась на 92878 рублей, то за первую половину 2005 года сократилась на 78339 рублей.

За анализируемый период запасы ОАО «Кимрыинжсельстрой» в абсолютном выражении сократились на 69285 рублей и по состоянию на 01.07.2005 года составили 46837 рублей. Причем, в 2003 году их объем увеличился на 69285 рублей, а в 2004 году, напротив, сократился на 110931 рубль, а в 2005 году – на 44877 рублей. На протяжении всего анализируемого периода наибольший удельный вес в общем составе запасов приходится на запасы сырья, материалов и МБП; на втором месте находятся расходы будущих периодов. Особенностью запасов сельскохозяйственной продукции является очень быстрое уменьшение стоимости в течение времени. Поэтому в условиях конкурсного производства реализация запасов производится по очень низкой стоимости или не производится вообще.

По скорости возможного обмена оборотных активов на денежные средства принято выделять ликвидные активы - сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов – и наиболее ликвидные оборотные активы (к ним относятся денежные средства и краткосрочные финансовые вложения).

Наиболее ликвидные оборотные активы ОАО «Кимрыинжсельстрой» сформированы исключительно за счет денежных средств в кассе. Как показали результаты расчетов, на протяжении всего периода исследования данный показатель составлял менее 2% от общего объеме оборотных средств, то есть свободных денежных средств предприятия недостаточно для погашения его текущих обязательств.

Рис.4 Динамика дебиторской задолженности.

Ликвидные активы ОАО «Кимрыинжсельстрой» представляют собой сумму краткосрочной дебиторской задолженности и денежные средства. Дебиторская задолженность (средства в расчетах) является важным объектом исследования. Ее принято делить на краткосрочную (платежи по ней ожидаются в течение 12 месяцев с отчетной даты) и долгосрочную (платежи по ней ожидаются более чем через 12 месяцев после отчетной даты). За 2003-2005 год краткосрочная дебиторская задолженность ОАО «Кимрыинжсельстрой» уменьшилась в абсолютном выражении на 326028 рублей с 345251 рубля до 19223 рублей, в том числе, за 2003 год на 115426 рублей, за 2004 год на 176039 рублей, а за первую половину 2005 года на 34563 рубля.

Перечень организаций дебиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005 года приводится ниже в таблице.

Таблица №4

Список дебиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005

|

№ п/п |

Наименование дебитора |

Адрес |

Сумма, руб |

|

1 |

ЗАО «Фирма ГигаБит» |

г.Москва, ул.Неглинная, д.17, к-с 2 |

18689 |

|

2 |

ЗАО «Тверьвтормет» |

Г.Тверь, ул.Симеоновская, 11 |

490 |

|

Итого |

19179 | ||

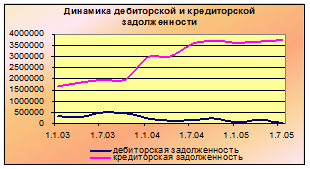

Рис. 5 Динамика дебиторской и кредиторской задолженности.

Практика проведения процедуры конкурсного производства показывает, что процент взыскания дебиторской задолженности, как правило, не превышает 5%, поэтому средства, от взыскания дебиторской задолженности при оптимистическом варианте развития событий составят не более 1000 рублей. Инкассация дебиторской задолженности может быть одним из источников погашения кредиторской задолженности предприятия. Как показывает график, на протяжении всего периода исследования краткосрочные обязательства предприятия значительно превышали его дебиторскую задолженность. Поэтому даже в случае полного погашения своих обязательств должниками перед ОАО «Кимрыинжсельстрой» предприятие не смогло бы рассчитаться в полном объеме по своим обязательствам.

Таким образом, ретроспективный анализ активов ОАО «Кимрыинжсельстрой» позволяет сделать следующие выводы:

в структуре активов преобладают мобильные активы (на их долю в среднем приходится около 70% совокупной стоимости активов);

внеоборотные активы сформированы за счет основных средств;

в составе оборотных активов преобладают прочие оборотные активы;

на протяжении всего периода исследования предприятие характеризовалось отрицательным сальдо расчетов вследствие превышения кредиторской задолженности над дебиторской;

отсутствие свободных средств, не обмеренных никакими обязательствами, свидетельствует о неплатежеспособности предприятия а также о том, что для погашения текущих обязательств необходимо провести реализацию имущества должника;

динамика большинства показателей, отмечаемое в 2004-2005 году, свидетельствует о снижении темпов производственной деятельности предприятия.

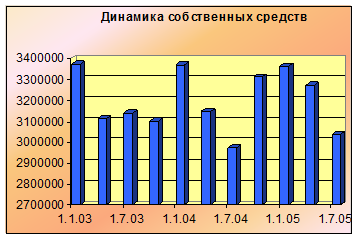

Рис. 6 Динамика собственных средств

Наиболее важным пунктом анализа финансово-хозяйственной деятельности предприятия является анализ источников формирования его имущества, который может происходить или за счет собственных или за счет заемных средств. Собственные средства - сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров. Собственные средства ОАО «Кимрыинжсельстрой» сформированы за счет уставного и добавочного капитала.

Собственные средства в абсолютном выражении сократились на 335525 рублей с 3371204 рублей до 3035679 рублей, причем, в 2003 году на 4225 рублей, в 2004 году на 5258 рублей, в первой половине 2005 года на 326042 рубля. Ретроспективный анализ также показал, что уставный капитал предприятия за анализируемый период не изменялся и по состоянию на 01.07.2005 года остался на отметке 233400 рублей. Добавочный капитал в свою очередь уменьшился на 11797 рублей с 3137804 рублей до 3126007 рублей, причем, снижение происходит на протяжении всего периода исследования: в 2003 году на 4225 рублей, в 2004 году – на 5258 рублей, а в 2005 году – на 2314 рублей.

Помимо собственных средств, финансирование текущей производственной деятельности организации может осуществляться за счет заемных источников. По времени погашения принято выделять долгосрочные и краткосрочные (текущие) обязательства. Долгосрочные обязательства должника - сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств. Текущие обязательства должника - сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств. Анализ данных бухгалтерского баланса показал, что на протяжении анализируемого периода обязательства ОАО «Кимрыинжсельстрой» были сформированы за счет краткосрочных (текущих) обязательств.