Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

14

Рис. 9 Динамика коэффициента обеспеченности собственными оборотными средствами.

Используем формулу (3) и полагаем отчётный период Т равным шести ( согласно распоряжению ФУДН отчётный период можно брать равны 3,6,9 и 12 месяцев) получаем значение коэффициента восстановления платёжеспособности равным 0.62. Это ниже нормативного занчения.

Исходя из полученных данных, можно сделать вывод, что структура баланса предприятия является неудовлетворительной и у предприятия нет реальной возможности восстановить платежеспособность в ближайшее время.

Анализ структуры баланса

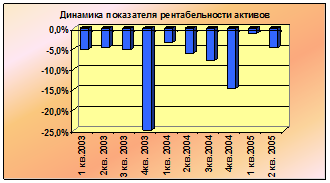

Показатель рентабельности активов.

Рис. 10 Динамика показателя рентабельности активов.

Показатель рентабельности активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли к совокупным активам организации. Как показывает график, на протяжении периода исследования значения данного показателя принимали отрицательные значения, что свидетельствует об абсолютно неэффективном использовании имущества ОАО «Кимрыинжсельстрой».

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Хотя не существует четких нормативов рассматриваемого показателя, в мировой практике считается, что соотношение собственного и заемного капитала должно быть 1:1.

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Хотя не существует четких нормативов рассматриваемого показателя, в мировой практике считается, что соотношение собственного и заемного капитала должно быть 1:1.

Рис.11 Динамика коэффициента автономии.

Экономический смысл такого соотношения заключается в том, что за счет собственных средств предприятие может рассчитаться по своим обязательствам. В этом случае коэффициент автономии должен находится в интервале [0,5;1]. График показывает, что на протяжении рассматриваемого периода расчетное значение коэффициента автономии было немного меньше нормативного значения. Таким образом, на последнюю отчетную дату ОАО «Кимрыинжсельстрой» в значительной степени зависимо от внешних источников финансирования, т.к. значение показателя составило 0,45.

Рис. 12 Степень платёжеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Данный показатель, по сути, представляет собой тот срок, за который предприятие сможет рассчитаться со своими кредиторами при направлении всей получаемой выручки на эти цели. График показывает, что на протяжении рассматриваемого периода резких колебаний (за исключением первого квартала 2004 года) выявлено не было. В среднем при сложившейся структуре обязательств и получаемой выручке предприятию потребуется около 21 месяца, чтобы рассчитаться по своим обязательствам. Таким образом, исходя из этого условия, можно сделать вывод, что предприятие фактически неплатежеспособно. По сути степень платёжеспособности по текущим обязательствам показывает минимальное идеальное время для покрытия своих обязательств. Это время больше срока процедуры внешнего управления, поэтому введение данной процедуры невозможно. При наличии финансовой помощи возможно финансовое оздоровление. Однако, возможности предоставления финансовой помощи нет. К тому же практически время погашения обязательств больше, чем степень платёжеспособности по текущим обязательствам. Поэтому за время финансового оздоровления (24 месяца) предприятие не сможет удовлетворить требования кредиторов.

Анализ возможности инвестиций

Анализ протокола первого собрания кредиторов показал, что предоставление финансовой помощи оказано не было. На основе методики кредитного скоринга можно оценить возможность получения инвестиций и займов.

Попробуем оценить рейтинг по каждому показателю, выраженного в баллах.

Рентабельность активов предприятия менее единицы, поэтому присваиваем этому показателю 0 баллов (Таблица №1).

Коэффициент текущей ликвидности равен 1,43. Методом интерполяции используя таблицу №1 находим рейтинг, который равен 10,1 баллов.

Коэффициент финансовой независимости равен 0,45. Методом интерполяции используя таблицу №1 находим рейтинг, который равен 10 баллов.

Суммарное число баллов по трём показателям составляет 20,1 балллов, что позволяет отнести предприятие к IV классу. IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

Таким образом, возможность инвестиций маловероятна, а отказ банков в предоставлении займов обоснован.

Глава 3. Предложения по совершенствованию подходов к обоснованию введения конкурсного производства

Рекомендации по оценке финансовых результатов

Оценка финансовых результатов производится на основе данных Отчета о прибылях и убытках и начинается с преобразования его в более удобный для исследования вид.

Принятая форма отчета о прибылях и убытках создана по принципу одноступенчатой модели, в частности, себестоимость реализованной продукции показана одной позицией, что крайне обедняет возможный анализ. Поэтому для построения полноценного отчета необходимо, как минимум, разделить затраты на реализованную продукцию, на переменные и постоянные затраты, используя для этого данные соответствующих рабочих форм бухгалтерского учета.

Анализ убытков предприятия

В финансовом анализе предприятия указано, что ОАО «Кимрыинжсельстрой» ведет так называемый «котловой» учет затрат, то есть и постоянные и переменные расходы учитываются в составе себестоимости, что значительно осложняет анализ финансовых результатов от основной деятельности, а также не позволяет оценить безубыточный объем производства и разработать меры по снижению себестоимости продукции.

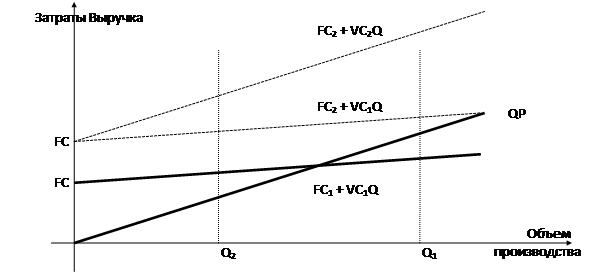

Убытки предприятия могут происходить из-за низкого объема производства продукции, относительно высоких производственных затрат, общехозяйственных и коммерческих расходов. Более скрупулезное исследование причин убытков требует применения тех или иных приемов факторного анализа (рис. 13)[12]

Условные обозначения: Q – объем производства; FC – постоянные затраты; VC – переменные затраты; Р – цена единицы продукции.