Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

11

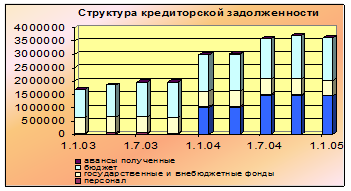

Рис. 7 Структура кредиторской задолженности

Обязательства ОАО «Кимрыинжсельстрой» в анализируемом периоде увеличились в абсолютном выражении на 2054809 рублей с 1674299 рублей до 3729108 рублей. Причем, в 2003 году темп роста составил 1299491 рубль, в 2004 году 636499 рублей, а в 2005 году 118819 рублей. В свою очередь, текущие обязательства ОАО «Кимрыинжсельстрой» сформированы исключительно за счет кредиторской задолженности, поэтому ее динамика полностью совпадает с динамикой текущих обязательств. Состав кредиторской задолженности предприятия-должника представлен ниже в таблице. Как показывает график и таблица, на протяжении всего периода исследования наибольший процент в общем составе кредиторской задолженности приходился на задолженность перед бюджетом (на долю в среднем приходилось 49,55%).

Таблица №5

Структура кредиторской задолженности ОАО «Кимрыинжсельстрой»

|

Статья |

01.01.2003 |

01.01.2004 |

01.01.05 |

01.07.05 | |||||

|

руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% | ||

|

Поставщики и подрядчики |

12691 |

0,76 |

999997 |

33,63 |

1447997 |

40,11 |

1447997 |

38,83 | |

|

Задолженность перед персоналом |

22006 |

1,31 |

39600 |

1,33 |

0,00 |

0,00 |

29 |

0,001 | |

|

Задолженность перед государственными и внебюджетными фондами |

598339 |

35,74 |

571386 |

19,21 |

562060 |

15,57 |

561138 |

15,05 | |

|

Задолженность перед бюджетом |

1039993 |

62,12 |

1360225 |

45,74 |

1598956 |

44,29 |

1718310 |

46,08 | |

|

Авансы полученные |

1270 |

0,08 |

2585 |

0,09 |

1276 |

0,04 |

1634 |

0,04 | |

|

Итого |

1674299 |

100 |

2973790 |

100 |

3610289 |

100 |

3729108 |

100 | |

За 2003-2005 гг. задолженность перед бюджетом в абсолютном выражении увеличилась на 678317 рублей и по состоянию на 01.07.2005 года составила 1718310 рублей. В 2003 году указанная задолженность увеличилась на 320232 рубля, в 2004 году – на 238731 рубль, в первой половине 2005 года – на 119354 рубля. Данная тенденция является негативной, так как происходит на фоне снижения общего уровня активов ОАО «Кимрыинжсельстрой», отмечаемого при проведении анализа активов. Особенностью данного вида задолженности является то обстоятельство, что все платежи имеют установленные законом сроки уплаты и каждый день просрочки грозит начислением значительных штрафных санкций.

Задолженность ОАО «Кимрыинжсельстрой» по состоянию на 07.06.2005 согласно акта-сверки задолженности с Межрайонной ИФНС России №4 по Тверской области представлена в приложении № 2.

На втором месте находится задолженность перед поставщиками и подрядчиками. По состоянию на 01.07.2005 года она составила 1447997 рублей. За 2003-2005 гг. размер обязательств ОАО «Кимрыинжсельстрой» увеличилась в общей сложности на 1435306 рублей, в том числе за 2003 год – на 987306 рублей, за 2004 год – на 448000 рублей и за последние полгода оставалась без изменений. Сюда также можно отнести авансы полученные от поставщиков. По состоянию на 01.07.2005 года данный показатель составил 1634 рубля. Общий перечень предприятий-кредиторов, предоставленный руководством должника, приведен ниже в таблице.

Таблица №6.

Список кредиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005

|

№ п/п |

Наименование |

Адрес |

Сумма, руб |

|

1 |

ООО «Стимул» |

г.Тверь, пр-кт Калинина, д.64 |

999997 |

|

2 |

ООО «Скорус» |

г.Тверь, пр-кт Чайковского, 19а |

448000 |

|

3 |

ООО «Центр-телеком» |

г.Кимры, ул.Кирова, 21а |

338 |

|

ИТОГО |

1448355 | ||

На третьем месте находится задолженность перед государственными и внебюджетными фондами. Несмотря на это, в абсолютном выражении данная задолженность уменьшилась на 37201 рубль, в том числе, в 2003 году на 26953 рублей, в 2004 году – на 9326 рублей, в первой половине 2005 года – на 922 рубля.

Задолженность перед персоналам по оплате труда согласно данным бухгалтерского баланса составила 29 рублей и за последние два с половиной года она уменьшилась на 21977 рублей с 22006 рублей до 29 рублей.

Анализ источников формирования хозяйственных средств ОАО «Кимрыинжсельстрой» позволяет сделать следующие выводы:

на протяжении всего периода исследования деятельность предприятия является убыточной, что подтверждает рост уровня непокрытого убытка на балансе;