Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

4

Основания для введения процедуры конкурсного производства, полученные в ходе анализа финансового состояния предприятия на стадии наблюдения

Определение неудовлетворительной структуры баланса предприятия. Оценка реальных возможностей восстановления платёжеспособных предприятий

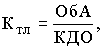

Рекомендации ФУДН устанавливает систему критериев, которые позволяют установить наличие реальной возможности утраты платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами. Система критериев включает в себя следующие показатели: текущая ликвидность, обеспеченность собственными средствами и способность восстановить (утратить) платежеспособность. Это необходимо для обоснования введения процедур банкротства, в том числе и конкурсного производства.Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

(1)

(1)

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

![]() (2)

(2)

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. [7]

Однако, существует мнение, что нормативное значение коэффициента текущей ликвидности представлено завышенным - у большинства предприятий этот коэффициент ниже 2, хотя в их платежеспособности сомневаться не приходится.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

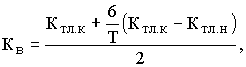

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

(3)

(3)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Анализ структуры баланса

Анализ структуры баланса ОАО «Кимрыинжсельстрой» необходим для определения возможности погашения обязательств. Для этого учитываются возможности погашения обязательств: продажа имущества предприятия, реализация товара, взыскание дебиторской задолженности, наличные средства. Также необходимо учитывать возможность удовлетворение требований кредиторов за сёт средств, полученных от ведения хозяйственной деятельности предприятия. Невозможность полного погашения долгов за определённый Законом о банкротстве срок является основанием для введения конкурсного производства.

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов.

Помимо собственных средств, финансирование текущей производственной деятельности организации может осуществляться за счет заемных источников. При этом существует две точки зрения по вопросу соотношения собственных и заемных средств. Одни считают, что предприятие должно финансироваться исключительно за счет собственных источников, другие считают, что высокий уровень заемных средств свидетельствует о высоком уровне доверия к предприятию со стороны кредиторов. Кроме того, эффективное использование заемных средств позволяет предприятию получать так называемый «налоговый щит» в виде уменьшения налоговой базы по налогу на прибыль за счет включения в себестоимость продукции расходов на оплату процентов за пользование кредитами (только в размере ставки рефинансирования ЦБ плюс три процентных пункта). С другой стороны, при убыточном функционировании предприятия плата за использование заемных средств только способствует ухудшению его финансового состояния. В российской практике принято считать, что деятельность стабильного предприятия на 60% должна финансироваться за счет собственных средств, а на 40% - за счет заемных.