Обоснование введения конкурсного производства на примере ОАО "Кимрыинжсельстрой"

13

ü Как показывает анализ финансовых результатов деятельности ОАО «Кимрыинжсельстрой» на протяжении всего периода исследования основная производственная деятельность предприятия является убыточной. Следует отметить, что анализируемое предприятия имеет положительное сальдо от операционной деятельности, однако за счет него не удается покрыть образовавшийся убыток от основной производственной деятельности;

Таким образом, финансовое состояние ОАО «Кимрыинжсельстрой» можно охарактеризовать как неудовлетворительное. Проведенный анализ показал, что восстановление платежеспособности должника без разработки соответствующей программы стабилизации невозможно. Так как, на данный момент от собственников предприятия, кредиторов и третьих лиц в адрес временного управляющего не поступало предложений о восстановлении платежеспособности ОАО «Кимрыинжсельстрой», а получить кредит в банке фактически невозможно из-за неудовлетворительного финансового состояния и отсутствия оборотных средств, временный управляющий считает нецелесообразным введение процедуры внешнего управления или финансового оздоровления и ходатайствует о введении в отношении ОАО «Кимрыинжсельстрой» процедуры конкурсного производства.

В соответствии с Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002 временный управляющий на основании сделанных выше выводов и с учетом представленных документов считает целесообразным введение процедуры конкурсного производства. Средств, полученных от реализации конкурсной массы достаточно для покрытия судебных расходов и расходов конкурсного управляющего.

Анализ обоснованности решения первого собрания кредиторов

Анализ протокола первого собрания кредиторов

Результаты первого собрания кредиторов в соответствии со ст. 73 –74 Закона о банкротстве выражаются в обращении с ходатайством в арбитражный суд о введении в отношении должника процедуры внешнего управления или финансового оздоровления либо о признании его банкротом и об открытии конкурсного производства. Не запрещено законом и заключение мирового соглашения должника с конкурсными кредиторами.

Согласно п.3 ст. 72 Закона о банкротстве: «В первом собрании кредиторов принимают участие без права голоса руководитель должника, представитель учредителей (участников) должника или представитель собственника имущества должника – унитарного предприятия и представитель работников должника. Отсутствие указанных лиц не является основанием для признания первого собрания кредиторов недействительным.

Согласно отчёту Арбитражного управляющего от собственников предприятия, кредиторов и третьих лиц в адрес временного управляющего не поступало предложений о восстановлении платежеспособности ОАО «Кимрыинжсельстрой. Отсутствие на первом собрании кредиторов руководителя должника, представителей учредителей (участников) должника или представителя собственника имущества делает невозможным заключение мирового соглашения, так как оно не может заключаться в одностороннем порядке. Отсутствие данных лиц, а также заинтересованных третьих лиц, при отсутствии ходатайства о введении финансового оздоровления и предоставлении финансовой помощи делает введение данной процедуры невозможной.

Таким образом, пассивная позиция данных лиц является условием для введения внешнего управления или конкурсного производства, при котором правоспособность должника значительно уменьшается.

Отсутствие руководителя должника может быть связано с небольшой задолженностью по заработной плате (согласно отчёту арбитражного управляющего она составляла 29 руб.). Пассивная позиция руководителя должника не имеет столь существенного значения, так как задолженность по заработной плате и выходным пособиям являются второй очередью. Поэтому при принятии любой процедуры банкротства погашение данной задолженности весьма вероятно.

Задолженность перед поставщиками и подрядчиками (1448335 рублей) не могла быть включена в реестр требований из-за истечения срока исковой давности.

Размер требований налоговой инспекции (3774287 рублей) значительно превышает стоимость внеоборотных средств (917227 рублей) и оборотных активов (наличные средства, запасы, дебиторская задолженность), причём задолженность по пеням превышает задолженность по основным платежам Таким образом, конкурсной массы будет недостаточно для удовлетворения требований налоговой инспекции. Однако введение внешнего управления невозможно из-за отсутствия возможности восстановления платёжеспособности, риска вложений в производство, что подтверждается показателями финансово-хозяйственной деятельности.

Определение неудовлетворительной структуры баланса

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Нормативное значение коэффициента, установленное Постановлением Правительства РФ №498 от 20.05.1994 года «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)» равно 2.

Рис. 8 Динамика коэффициента текучей ликвидности.

Как показали результаты расчетов, лишь на начало 2003 года фактическое значение коэффициента соответствовало нормативному значению. Далее наблюдается его постепенное снижение. По состоянию на 01.07.2005 года расчетное значение коэффициента текущей ликвидности составило 1,43.

Значение коэффициента текущей ликвидности за последний отчётный период ниже рекомендуемого ФУДН значения.

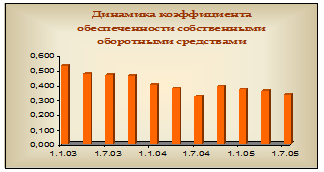

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Нормативное значение показателя, установленное Постановлением Правительства РФ №498 от 20.05.1994 года «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)» равно 0,1, что означает необходимость финансирования 10% оборотных активов предприятия за счет собственных средств. График показывает, что на протяжении анализируемого периода происходит постепенное снижение коэффициента с 0,53 до 0,33. Это еще раз подтверждает сделанный ранее вывод, что финансирование текущей производственной деятельности в 2004-2005 гг. осуществляется ОАО «Кимрыинжсельстрой» преимущественно за счет заемных источников.

Согласно распоряжению ФУДН, хотя бы одни из коэффициентов (коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами) имеет значение ниже нормативных ( 2 – для коэффициента текущей ликвидности, 0.1 – для коэффициента обеспеченности собственными оборотными средствами), рассчитывается коэффициент восстановления платёжеспособности, установленным равным 6 месяцам.