Пути устранения кредиторской и дебиторской задолженности предприятия

20

Таблица 2.14.

Основные показатели деловой активности ООО «Промсахар»

| №п/п | Показатели | Способ расчета | Отчетный период | Аналогичный период | Отклонение (+,-) |

|

|

Ресурсоотдача | 1,47 | 0,51 | 0,96 | |

|

|

Коэффициент оборачивае- мости мобильных средств | 1,31 | 0,64 | 0,68 | |

|

|

Коэффициент оборачивае- мости собственного ка- питала, оборотов | 3,22 | -2627,88 | -2631,09 | |

|

|

Срок оборачиваемости материальных средств, дней | 40 | 264 | -224 | |

|

|

Срок оборачиваемости денежных средств, дней | 1 | 3 | -2 | |

|

|

Фондоотдача, оборот | 3,98 | 4,55 | -0,57 | |

4.

4.  6.

6. 2. Коэффициент оборачиваемости мобильных средств:

За отчётный период dа2 =305023 / 232143 =1,31

Аналогичный dа2 =119478 / 164824 = 0,72

Отклонение dа2 = 1,31- 0,72 = 0,59

Увеличение данного показателя на ООО «Промсахар» произошло из-за более эффективного использования в 2003 году оборотных средств.

3. Коэффициент оборачиваемости собственного капитала

За отчётный период dа3 =119478 / (-40) = -2627,88

Аналогичный dа1 =305023 / 94787 = 3,22

Отклонение dа1 =3,22-(-2627,88) = 2631,09

На ООО «Промсахар» результат данного коэффициента отрицательный, так как предприятие находится в зависимости от заёмных источников средств.

4. Срок оборачиваемости материальных средств, (дней)

За отчётный период dа4 =33493 / 305023*360 = 40 дней

Аналогичный dа4 =76989 / 119478*360 = 264 дня

Изменение dа4 =40- 264 =-224 дня.

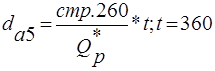

5. Срок оборачиваемости денежных средств

За отчётный период dа5 =387 / 305023*360 = 1 день

Аналогичный dа5 =1109/119478*360 = 3 дня

Изменение dа5 =1-3 = -2 дня.

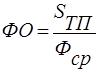

6. Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 рубль ОПФ.

За отчётный период 284521 / 41942 = 3,98

Аналогичный 190719 / 71455,71 = 4,55

Изменение – (-0,57).

Увеличение в данном случае фондоотдачи произошло за счёт роста стоимости товарной продукции в 2003 году по сравнению с 2002 годом.

Направления устранения кредиторской и дебиторской задолженности.

Пути снижения кредиторской задолженности путем реструктуризации и взаимозачетов.

Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. Для этого он должен выявить факторы (причины), оказавшие влияние на финансовое состояние предприятия, и дать предложения (варианты предложений) по устранению негативных факторов и усилению позитивных.

Значительную роль в финансовом оздоровлении предприятий сыграла реструктуризация кредиторской задолженности.

Публикаций на тему реструктуризации кредиторской задолженности предприятий в различных изданиях было великое множество. Но до сих пор эта проблема стоит на повестке дня. Реструктуризация является одним из способов поступлений налоговых платежей в бюджет.

Несмотря на, казалось бы, улучшение экономической ситуации в стране, задолженность налогоплательщиков не уменьшается. "Зависшие" долги предприятий являются фактором их недостаточной финансовой устойчивости и инвестиционной непривлекательности. В связи с этим, одним из путей разрешения проблемы неплатежей является реструктуризация. Она выгодна не только государству, но и самому налогоплательщику. В процессе реструктуризации сумма задолженности предприятий распределяется во времени, составляется график реструктурируемых сумм. Кроме того, существует возможность списания долгов по пени при полной уплате задолженности.

В процессе реструктуризации прекращается начисление пени на отсроченные платежи, разблокируются счета налогоплательщиков, снимаются аресты с имущества предприятий. В совокупности эти меры являются шагом на пути нормализации собираемости налоговых платежей и оздоровления экономики.

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, то есть по сути оно кредитует покупателей. Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа средства предприятия омертвлены в виде дебиторской задолженности, уровень которой определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, условия договора, принятая на предприятии схема расчетов и другое. Последний фактор особенно важен для финансового менеджера.