Комплексная маркетинговая программа

19

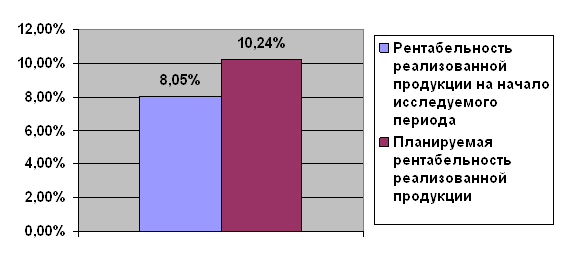

Рассчитаем рентабельность реализованной продукции, ожидаемую после реализации предложенных мероприятий.

Rб = Впл/Из х 100%, (3.4)

где Rб – рентабельность реализованной продукции;

Впл – выручка от продажи товаров, работ, услуг, руб.;

Из – издержки обращения, руб.

Rб = 1574420/153689 х 100% = 10,2

Для наглядности сравним показатели рентабельности реализованной продукции до предложенных мероприятий и после на рисунке 3.2.

Рис. 3.2. Рентабельность реализованной продукции в ТОО «ХХХ» до разработки рекомендаций по совершенствованию маркетинговой деятельности и после

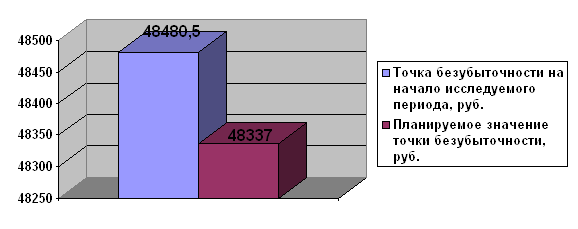

Для оценки прибыльности ТОО «ХХХ» рассчитаем точку безубыточности проекта и запас финансовой прочности. Данные сведем в таблицу 3.7.

Планируемая точка безубыточности рассчитывается как:

Тбез. пл. = (Зпост/(Впл - Зпер))*Впл, (3.5)

где Зпост – затраты постоянные (аренда помещения);

Зпер – затраты переменные (зарплата, услуги банка, реклама и др.).

Находим планируемую точку безубыточности:

Тбез. пл. = (45000/(1574420 – 108689))* 1574420 = 48337 руб.

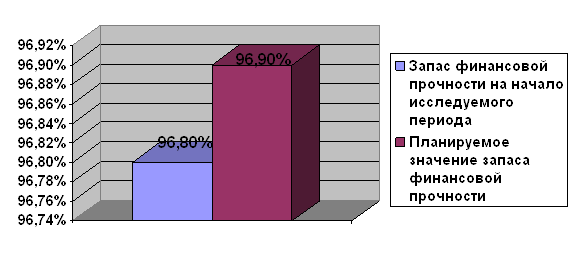

Планируемый запас финансовой прочности рассчитывается по формуле:

ЗФП пл. = (Впл - Тбез. пл.)/Впл, (3.6)

Рассчитываем, получим:

ЗФП пл. = (1574420- 48337)/ 1574420 = 96,9%

Таблица 3.7

Ожидаемая оценка прибыльности ТОО «ХХХ»

| Наименование показателя | Фактические показатели на начало исследуемого периода | Плановые показатели | Отклонение |

|

Точка безубыточности, руб. | 48480,5 | 48337,0 | -143,5 |

|

Запас финансовой прочности, % | 96,8% | 96,9% | 0,1 |

Изобразим графически изменение точки безубыточности и запаса финансовой прочности до и после внедрения мероприятия на рис. 3.3 и рис. 3.4.

Рис. 3.3 Изменение точки безубыточности в ТОО «ХХХ» до и после проведения рекламной кампании

Рис. 3.4 Изменение коэффициента финансовой прочности в ТОО «ХХХ» до и после проведения рекламной кампании

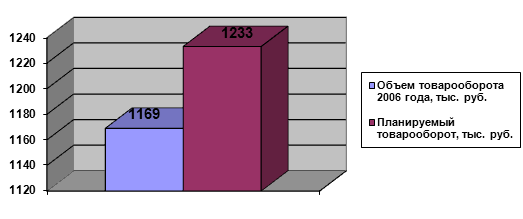

Во-вторых, оценим экономический эффект от улучшения ассортимента товаров, реализуемых ТОО «ХХХ»

Внесенные изменения в ассортимент товара увеличили планируемый товарооборот предприятия. На основании счет – фактур предприятия ТОО «ХХХ» можно сказать, что закупаемый товар продается полностью, а иногда и больше за отчетный период. Предположим, что за исследуемый 2012 год будет продан весь закупленный товар на сумму 1233000 и тогда планируемую выручку от продажи товара рассчитаем по формуле:

- планируемая выручка от продажи товара:

Впл = Цз + (Цз х ТН) – Из, (3.7)

где Цз – цена закупочная, руб.;

ТН – торговая наценка (на исследуемом предприятии ТН = 70%);

Следовательно, планируемая выручка равна:

Впл = 1233000 + (1233000 х 0,70) – 153689 = 1942411 руб.

Планируемая точка безубыточности:

Тбез. пл. = (45000/(1942411 – 108689))* 1942411 = 47667 руб.

Планируемый запас финансовой прочности:

ЗФП пл. = (1942411 - 48337)/ 1574420 = 97,5%

Rб = 1942411/153689 х 100% = 12,6%

Измененные значения оценки прибыльности предприятия после увеличения выручки от продажи представим в таблице 3.8.

Таблица 3.8

Изменение абсолютных показателей деятельности ТОО «ХХХ»

|

Наименование показателя | Фактические показатели | Плановые показатели | Отклонение |

|

Объем товарооборота, тыс. руб. | 1169 | 1233 | 64 |

|

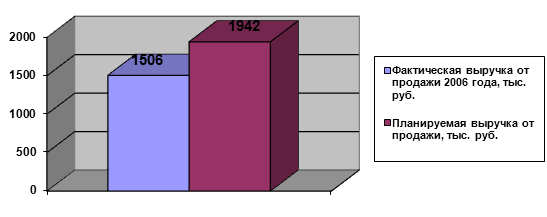

Выручка от продажи товаров, тыс. руб. | 1506 | 1942 | 446 |

|

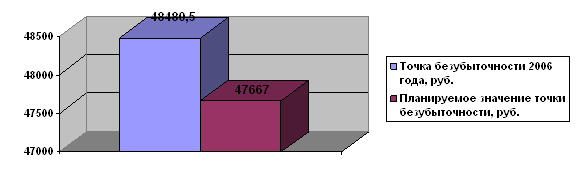

Точка безубыточности, руб. | 48480,5 | 47667,0 | -813,5 |

|

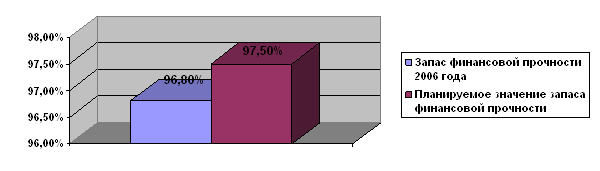

Запас финансовой прочности, % | 96,8% | 97,5% | 0,7 |

|

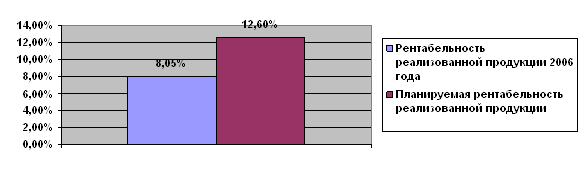

Рентабельность реализованной продукции, % | 8,05% | 12,6% | 4,55 |

Представим изменение товарооборота до и после внедрения мероприятия на рис. 3.4

Рис. 3.4 Объем товарооборота в ТОО «ХХХ» до улучшения ассортимента товаров и после

Представим изменение выручки до и после внедрения мероприятия на рис. 3.5.

Рис. 3.5 Выручка от продажи в ТОО «ХХХ» до улучшения ассортимента товаров и после

Представим изменение точки безубыточности до и после внедрения мероприятия на рис. 3.6.

Рис. 3.6 Точка безубыточности в ТОО «ХХХ» до улучшения ассортимента товаров и после

Представим изменение рентабельности реализованной продукции до и после внедрения мероприятия на рис. 3.7.

Рис. 3.7. Рентабельность реализованной продукции в ТОО «ХХХ» до улучшения ассортимента товаров и после

Рис. 3.7. Рентабельность реализованной продукции в ТОО «ХХХ» до улучшения ассортимента товаров и после

Представим изменение финансовой устойчивости до и после внедрения мероприятия на рис. 3.8.

Рис. 3.8. Запас финансовой прочности в ТОО «ХХХ» до и после

В-третьих, оценим эффективность мероприятий, связанных с ценовой политикой.

Исходя из таблицы (Приложение Г) изменение цен на группу товаров ГАЗ – 52 увеличит планируемую выручку на 9230 руб. (174095,00 – 164865,00).