Комплексная маркетинговая программа

10

Динамика изменения объемов выручки очень нестабильна. В общем, за исследуемый период наблюдается положительная тенденция увеличения объема выручки в среднем на 18,4% в год. Отклонение показателя от среднего значения составило 895,31 тыс. руб. или 43,68%, что характеризует динамику как нестабильную. Предприятие имеет потенциальную возможность увеличения объемов выручки в 3,492 раз.

Стоимость оборотных средств за исследуемый период уменьшилась на 2,8 %, в среднем это 1% в год. Коэффициент вариации составляет 7,98%, а значит, динамика является достаточно стабильной. Рассмотрим стоимость оборотных средств по элементам и выделим те, которые оказывают наибольшее влияние на динамику результативного показателя.

Запасы составляют основную часть стоимости оборотных средств. В целом за 4 года в стоимости запасов особых изменений не произошло, они увеличились на 7,9%. Отклонение от среднего значения находилось на уровне 111,78 тыс. руб., то есть коэффициент вариации равен 9,2426%. Размах составляет 1,287 раз. Из этого следует, что на предприятии сложились взаимовыгодные и устойчивые связи с поставщиками, а это ведет к постоянным поставкам сырья и материалов.

Себестоимость определяет затраты необходимые для производства и реализации продукции. В исследуемом периоде размер себестоимости увеличился на 66,4%. Динамика изменения размера себестоимости пропорциональна динамике изменения объема выручки. Отклонение показателя от средней величины составляет 43,88%. Можно говорить о том, что рост себестоимости носит положительный характер, т.к. темпы её роста не превышают темпов роста объема выручки.

Прибыль от продаж за первые два года увеличилась на 187,7%, затем резко снизилась на 66,1% по сравнению с предыдущим периодом. А за год снова увеличилась на 57,7%. В целом прибыль увеличилась на 15,4% за весь период.

Анализ структуры, динамики формирования активов представлен в таблице 2.4.

Таблица 2.4.

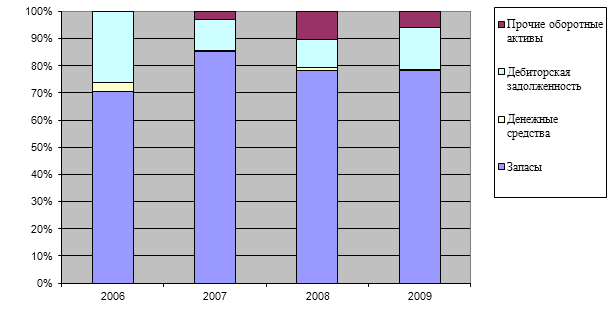

Структура оборотных средств ТОО «ХХХ»

| Наименование показателя | Период исследования | |||

| 2007 | 2008 | 2009 | 2010 | |

|

Стоимость оборотных средств, в том числе: | 100% | 100% | 100% | 100% |

| 1660 | 1590 | 1341 | 1613 | |

|

Запасы | 70,4% | 85,2% | 78,4% | 78,1% |

| 1169 | 1354 | 1052 | 1261 | |

|

Дебиторская задолженность | 26,2% | 11,4% | 10,3% | 15,4% |

| 433 | 181 | 137 | 249 | |

|

Денежные средства | 3,4% | 0,5% | 1% | 0,5% |

| 58 | 8 | 14 | 5 | |

|

Прочие оборотные активы | - | 2,9% | 10,3% | 6% |

| - | 47 | 138 | 98 | |

По данным таблицы 2.4 наибольший удельный вес среди элементов оборотных средств занимают запасы, их доля составляет 70,4% в 2007 году, 85,2% в 2008 году и около 78% в 2009 и 2010 годы. Небольшой удельный вес занимает дебиторская задолженность: 26,2% в 2007г. и 15,4% в 2010г. Доля размера денежных средств незначительна, она уменьшается с 3,4% до 0,5% за счет увеличения прочих оборотных активов. Представим структуру оборотных средств в виде диаграммы (рис. 2.2).

Рис. 2.2. Структура оборотных средств ТОО «ХХХ» за 2007-2010 годы

Для характеристики эффективности использования оборотных средств используется коэффициент оборачиваемости, рассчитываемый по формуле:

![]() (2.1)

(2.1)

где ![]() - коэффициент оборачиваемости,

- коэффициент оборачиваемости,

![]() - выручка предприятия, тыс. руб.,

- выручка предприятия, тыс. руб.,

![]() - стоимость оборотных средств, тыс. руб.

- стоимость оборотных средств, тыс. руб.

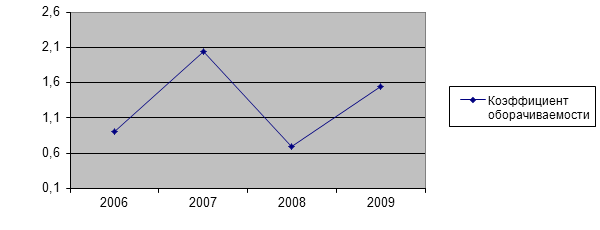

Данный коэффициент с 2007 по 2010 годы принимает следующие значения: 0,907; 2,049; 0,696; 1,551.

Наиболее эффективное использование оборотных средств наблюдалось в 2007, 2008 и 2010 годах, наименее эффективное – в 2009 году.

Для оценки оптимальности сложившейся на предприятии структуры оборотных средств и оценки влияния изменений в структуре оборотных средств на эффективность ресурсов рекомендуется сопоставить динамику структуры ресурсов с динамикой коэффициента оборачиваемости.

Ниже приведен совмещенный график названной оценки по данным предприятия (рис. 2.3).