Комплексная маркетинговая программа

11

Рис. 2.3. Оценка влияния изменения структуры оборотных средств на эффективность ресурсов

Максимальное значение коэффициента оборачиваемости в 2008 году связано с наиболее эффективным использованием ресурсов, т.е. структура оборотных средств должна содержать 85,2% запасов, 11,4% дебиторской задолженности, 0,5% денежных средств и 2,9% прочих оборотных активов.

Для управления ресурсами предприятия и определения их оптимальной структуры для заданного объема производства применяют показатель – производственный рычаг, который характеризует потенциальную возможность оказывать влияние на валовый доход путем изменения структуры ресурсов и объема выпуска продукции.

При расчете операционного (производственного) рычага используют понятие маржинальной прибыли. Маржинальная прибыль характеризует степень покрытия постоянных затрат выручкой от реализации. В отличие от переменных большую часть постоянных затрат при сокращении деятельности предприятия и снижении выручки от реализации нелегко уменьшить, т.к. предприятие обязано начислять амортизацию, выплачивать проценты по ранее полученным кредитам и производить другие выплаты. Показатели прибыльности характеризуют возможность предприятия влиять на объем получаемой выручки и соответственно прибыли через управление уровнем переменных и постоянных затрат. Для выявления причин, влияющих на данные показатели, рассчитывается ряд коэффициентов.

Результаты расчета показателей прибыльности предприятия представлены в таблице 2.5.

Таблица 2.5

Оценка прибыльности ТОО «ХХХ»

| Наименование показателя | Период исследования | |||

| 2007 | 2008 | 2009 | 2010 | |

|

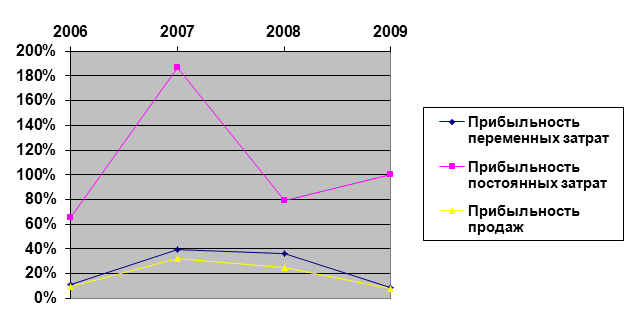

Прибыльность переменных затрат | 11,3% | 39,6% | 36,4% | 9,2% |

|

Прибыльность постоянных затрат | 65,1% | 187% | 79,4% | 100% |

|

Прибыльность всех затрат | 9,6% | 32,7% | 25% | 8,4% |

|

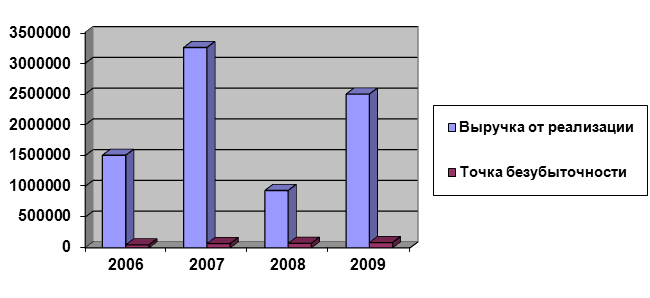

Точка безубыточности, тыс.руб. | 48480,5 | 69342,3 | 73877,5 | 86952,8 |

|

Абсолютное отклонение от точки безубыточности, тыс.руб. | 1322919,5 | 3188657,7 | 859122,5 | 2414047 |

|

Запас финансовой прочности | 96,8% | 97,9% | 92,1% | 96,5% |

Графически анализ прибыльности представлен на рис. 2.4 и рис. 2.5.

Рис. 2.4. Уровень выручки и точка безубыточности ТОО "ХХХ"

Рис. 2.5. Показатели прибыльности ТОО "ХХХ"

Рис. 2.5. Показатели прибыльности ТОО "ХХХ"

По результатам данного анализа можно сделать ряд выводов:

1) Значение показателя прибыльности переменных затрат, показывающего, как изменится прибыль от основной деятельности при изменении переменных затрат на одну денежную единицу, повысилось в 2008 году с 11,3% до 39,6%, а затем незначительно снизилось до 36,4%, а в 2010 году составило всего 9,2%.

2) Значение показателя прибыльности постоянных затрат характеризует степень отдаления предприятия от точки безубыточности, показывает как изменится прибыль от основной деятельности при изменении постоянных затрат на одну денежную единицу. В 2007 году это значение составило 65,1%, в 2008 году увеличилось до 187%, в 2009 году снизилось до 79,4%, а в 2010 году составило 100%.

3) Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на один рубль общих текущих затрат. В 2007 году и в 2010 году деятельность среднеприбыльная (9,6% и 8,4%), а в 2008 и 2009 гг. деятельность высокоприбыльная (32,7% и 25%)

4) Значение точки безубыточности, отражающей выручку от реализации продукции, при которой предприятие уже не имеет убытков, но еще и не получает прибыли в среднем не изменялась.

По значениям запаса финансовой прочности, показывающего превышение выручки от реализации над точкой безубыточности можно сделать вывод, что риск потери предприятием платежеспособности и возникновения ситуации банкротства совсем низок. Значение запаса финансовой прочности колеблется от 92,1% до 97,9%.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Базой для расчета данных коэффициентов служит полученная прибыль и ее отношение либо к вложенным средствам, либо к объему реализованной продукции. Рентабельность всего капитала позволяет определить эффективность использования всего капитала предприятия по формуле:

![]() , (2.2)

, (2.2)

где Reк – рентабельность всего капитала предприятия, %;

ЧП – чистая прибыль, тыс. руб.

Рентабельность собственного капитала показывает, сколько чистой прибыли принесли вложения собственникам предприятия.

![]() , (2.3)

, (2.3)

где Reск – рентабельность собственного капитала, %.

Результаты расчета рентабельности предприятия представлены в таблице 2.6.

Таблица 2.6

Оценка рентабельности ТОО «ХХХ»

| Наименование показателя | Период исследования, год | |||

| 2007 | 2008 | 2009 | 2010 | |

|

Рентабельность всего капитала | 1,9% | 5,9% | 1,3% | 2,9% |

|

Рентабельность собственного капитала | 64,7% | 57,3% | 48,6% | 82,7% |