Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

14

Конечно, это упрощенная картина, для реального использования такой схемы нужно:

· ввести целый ряд дополнительных характеристик, например, тип показателя – план или факт, чтобы можно было хранить и сопоставлять с плановыми также и фактические значения; полный набор дополнительных характеристик легко определяется при анализе форм текущего планирования;

· оптимизировать состав характеристик, совмещая функционально-сходные характеристики, например, сделать эквивалентными статью расходов на материалы и статью движения соответствующего вида запасов по отпуску в производство.

Полученный в результате полный набор характеристик определяет структуру реального учетного регистра «Финансовые показатели».

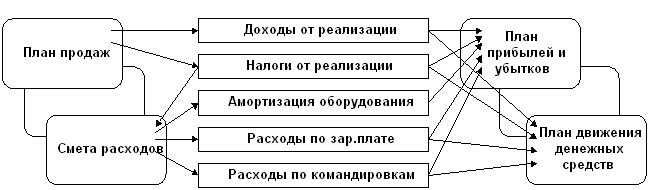

2. При таком подходе любой план текущего планирования (как исходные – планы сбыта, затрат и т.п., так и результирующие – прибылей и убытков, движения денежных средств и т.п.) можно представить как:

· бланк плана – его утвержденная печатная форма, в которой располагается

· набор финансовых показателей – плановые значения по статьям, центрам и за плановый период.

|

Схема взаимосвязей финансовых показателей и форм планов

Для реального применения эта модель также требует некоторых дополнений, в частности:

· задания условий отбора финансовых показателей в строки и столбцы табличных форм планов, например, отбор по определенным центрам учета в столбцах и по статьям в строках; в этом случае значениями плана будут суммы расходов в разбивке по статьям и центрам учета;

· возможности формирования производных финансовых показателей, например, итога по статье как суммы частных показателей по центрам учета, или отклонения от плана как разности планового и фактического показателей.

Полученный набор характеристик является исчерпывающим описанием форм текущего планирования (как самих планов, так и отчетов об их выполнении), которые хранятся в виде учетного регистра «Формы планов».

3. Тогда бизнес-процесс текущего планирования будет происходить следующим образом:

· вводятся значения финансовых показателей для исходных форм планов (сбыта, расходов и т.п.) – вручную или загружаются из других систем – технико-экономического планирования, бухгалтерского учета и т.п.;

· в формах планов создаются производные финансовые показатели, входящие в результирующие планы;

· производится формирование результирующих форм, их оптимизация путем подбора значений финансовых показателей;

· согласованные формы планов печатаются и утверждаются.

Управление дебиторской и кредиторской задолженностью

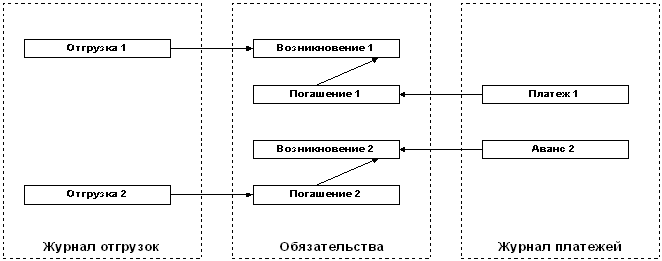

1. Дебиторскую и кредиторскую задолженность предприятия можно представить в виде совокупности фактов ее возникновения (отгрузки и поставки продукции, авансов выданных и полученных) и погашения (оплаты или отгрузки по предоплате). Аналогично можно представить и будущие поставки и оплаты, то есть плановое движение задолженности. Эти данные уже учитываются в системах автоматизации управления продажами и закупками, поэтому можно использовать их в системе управления финансами в качестве общих, единожды вводимых данных. В частности, в приложении «Реализация» для этих целей используются учетные регистры «Журнал отгрузок и поступлений» и «Журнал платежей», в которых отрабатываются по документам фактические отгрузки и оплаты, а также формируются плановые отгрузки и оплаты в соответствии с графиками исполнения учтенных договоров.

2. В то же время, финансовая и коммерческая службы оперируют несколько разными характеристиками задолженности, поэтому данные управления продажами и закупками, используемые Финансовой службой, нуждаются в дополнительном уточнении – задании статьи доходов и расходов, конкретизации средства платежа и т.п.

Для хранения этой информации можно использовать специальное расширение – таблицу «Обязательства», общую для Журнала отгрузок и Журнала платежей; для облегчения ее ведения максимально использовать возможности формирования значений «по умолчанию».

(Схема 5.) Схема взаимосвязей обязательств

3. Планирование состояния и движения задолженности предполагает расчет ее остатков и объемов новых возникновений и погашений в разрезе контрагентов и договоров, с контролем соответствия их общих сумм лимитам текущего планирования. Этот процесс удобно производить в специализированной оборотной ведомости, но не в виде отчета, а в диалоговом окне. Такое окно в составе функции «Планирование обязательств» отображает:

· список возникновения задолженности – как текущее плановое и фактическое, так и непогашенные остатки прошлой задолженности;

· список планируемого и фактического погашения каждой из возникших задолженностей (оба списка формируются по данным Журналов отгрузок и платежей);

· итоговые суммы остатков и движения задолженности, здесь же – их сравнение с лимитами текущего планирования;

· параметры настройки – задание рабочего периода, анализируемого разреза задолженности (статьи доходов и расходов и др.), финансовых показателей, используемых в качестве лимитов.

4. Такой интерактивный механизм, в силу его гибкой настройки, является достаточно универсальным: с его помощью можно: планировать возникновение и погашение обязательств по договорам в пределах лимитов; вести мониторинг фактического движения задолженности; контролировать вновь возникающие обязательства по остаткам лимитов; проводить план-факт анализ в течение и по завершению планового периода. Для создания же отчетной печатной формы планов движения задолженности и отчетов по их исполнению можно использовать специализированный генератор отчетов (Crystal Reports).

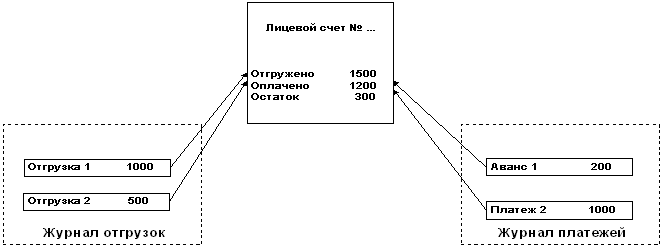

5. Другой механизм, облегчающий контроль расчетов с контрагентами, представлен учетным регистром «Лицевые счета»: на каждый отдельный случай контроля расчетов (по контрагенту в целом или по отдельному договору или даже по каждому этапу договора) заводится отдельный лицевой счет; фактические и плановые отгрузки и оплаты, регистрируемые в Журналах, связываются с конкретным лицевым счетом; расчетные механизмы отслеживают состояние взаиморасчетов по лицевому счету:

(Схема 6.)Схема лицевого счета

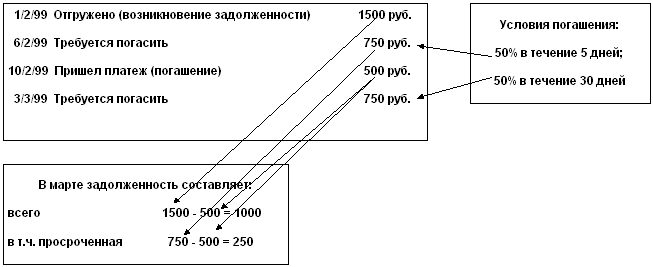

Для определения сроков задолженности и разделения ее на текущую и просроченную для каждого возникновения задолженности необходимо указать условия ее погашения (например, 50% в течение 5 дней, остальное в течение 30 дней) из специального справочника, отсутствие их определяет срок задолженности с даты ее возникновения. В расчетах суммы просроченной и текущей задолженности вычисляются путем их разноски по срокам из условий погашения.

Для определения сроков задолженности и разделения ее на текущую и просроченную для каждого возникновения задолженности необходимо указать условия ее погашения (например, 50% в течение 5 дней, остальное в течение 30 дней) из специального справочника, отсутствие их определяет срок задолженности с даты ее возникновения. В расчетах суммы просроченной и текущей задолженности вычисляются путем их разноски по срокам из условий погашения.