Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

20

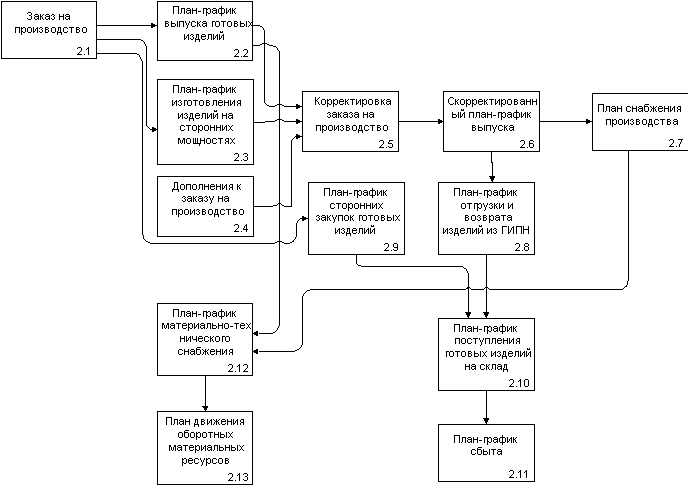

Укрупненная схема бизнес-процессов приведены на Рис. 8.3.2.

3. Тактическое планирование в финансовых показателях.

3.1. Планы затрат (сметы расходов) по Центрам Финансового Учета (на сегодняшний день выделены следующие ЦФУ – «Аппарат управления», «Безопасность», «Документооборот», «Юридическое обеспечение», «Информация», «Автоматизация и связь», «Материально-техническое обеспечение», «Перевозки», «Инструментальное производство»), «Управление производства», «Цепи», «Ювелирные изделия», «Эксклюзивные изделия», «Исполнение Заказов № 1 физических лиц», «Управление сбыта», «Исполнение заказов № 2», «Новые модели», «Опт», «Управление розницей», «Центральный магазин»,

3.1.1. Планы переменных затрат (сметы условно переменных расходов) по ЦФУ.

3.1.2. Планы постоянных затрат (сметы условно постоянных расходов) по ЦФУ.

3.2. Планы затрат по центрам консолидации. На сегодняшний день выделены следующие центры консолидации: «Розница», «Сбыт», «Производство», «Обеспечение», «Управление и обеспечение».

3.3. Финансовый план центра прибыли (ЦП) «Ювелирная группа».

3.4. Графики платежей по ЦФУ.

3.5. План-графики расходов на развитие по ЦФУ.

3.6. План движения денежных средств.

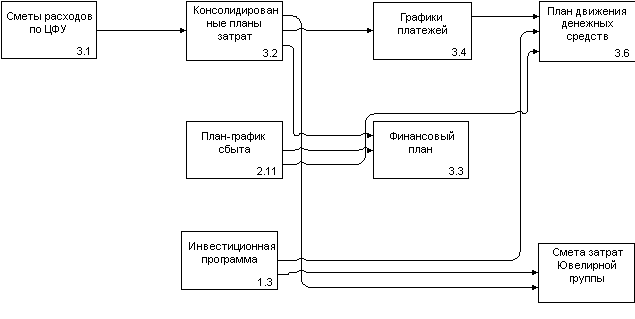

Составляются планы затрат по центрам финансового учета (подпроцесс 3.1), которые затем консолидируются. На основании планов затрат составляется смета расходов группы. На основании сметы расходов и суммарного прогноза продаж составляется финансовый план по ЦП «Ювелирная группа». На основании смет затрат, планов развития и планов-графиков составляются Графики платежей в разбивке по ЦФУ, которые попадают в расходную часть Плана движения денежных средств. На основании данных суммарного плана продаж заполняется доходная часть Плана движения денежных средств.

Укрупненная схема бизнес-процессов приведена на Рис.8.3.3.

4. Оперативное планирование.

На основании графиков платежей и плана сбыта составляется «Платежный календарь».

Поступающие заявки на платежи сверяются с планами платежей по соответствующим ЦФУ и в случае если заявка предусмотрена планом и в наличии есть необходимые средства, платеж проводится. В случае если платеж не предусмотрен планом или нет необходимого количества денежных средств для удовлетворения заявки на платеж, может быть проведено перепланирование (сдвинуты платежи с наименьшим приоритетом или привлечены дополнительные финансовые ресурсы).

Контроль за выполнением планов.

Контроль за выполнением планов ФЭО осуществляет на основании данных оперативного учета платежей и поступлений и данных бухгалтерского учета по начислению налогов.

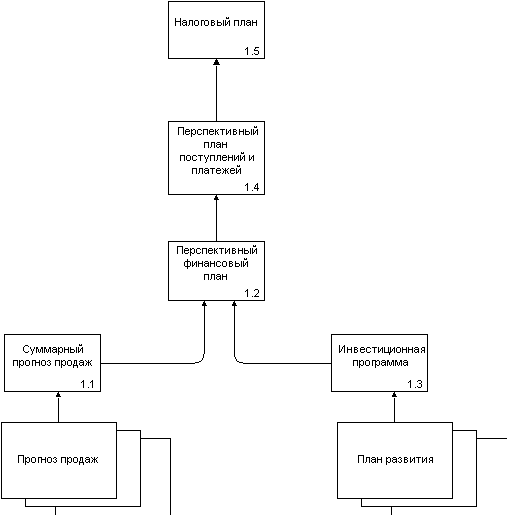

Рис. 8.3.1. Укрупненная схема процессов Стратегического планирования

Рис. 8.3.2. Укрупненная схема процессов Тактического планирования в натуральных показателях.

|

Рис. 8.3.3. Укрупненная схема процессов Тактического планирования в финансовых показателях

|

Оперативное планирование и учет движения денежных средств.

В результате обследования была выявлена необходимость в отдельном разделе описать процессы оперативного планирования и учета движения денежных средств, так как данные процессы являются ключевыми в оперативном управлении финансами Ювелирной группы.

В рамках данного раздела выделяются следующие процессы формирования планов движения денежных средств и платежных календарей в разрезе юридических лиц:

1. Финансовое планирование и учет расхода денежных средств на сторону в разрезе юридических лиц (Шаги № 1 – 6, 16).

2. Финансовое планирование и учет расхода денежных средств между юридическими лицами (Шаги № 11 – 15, 16).

3. Финансовое планирование прихода (поступлений) денежных средств от сторонних организаций в разрезе юридических лиц группы (Шаги № 7 – 10, 16).

4. Финансовое планирование и учет прихода (поступлений) денежных средств между юридическими лицами группы (Шаги № 11 – 15, 16).

Данные процессы представим в виде следующей последовательности шагов:

1. Финансовое планирование

Шаг 1.Составляются сметы расходов в разрезе ЦФУ.

Шаг 2.На их основании формируется сводная смета расходов по ювелирной группе.

Шаг 3.Формируются заявки на платежи в разрезе ЦФУ на основании существующих обязательств по договорам с учетом календарных сроков платежей.

Шаг 4.Составляется «сводный» план платежей по.

Шаг 5. На основании смет расходов в разрезе ЦФУ и сводной сметы расходов по, которая выступает в качестве «лимита» расходов, формируются сметы затрат в разрезе отдельных юридических лиц.

Шаг 6.Составляется план платежей по каждому юридическому лицу. Формы смет и структура статей затрат полностью соответствуют принятым для форм смет по ЦФУ.

Шаг 7.Коммерческий отдел предоставляет план поступлений по существующим договорам на поставку продукции (общая сумма на планируемый период). Данная сумма составляет общую приходную часть «сводного» плана движения денежных средств по.

Шаг 8.Для формирования приходной части платежного календаря общая сумма прихода, как правило, распределяется пропорционально по рабочим дням (допускается и другое распределение общего прихода денежных средств по рабочим дням). Составляется «сводный» план поступлений по.

Шаг 9.На основании общей суммы поступлений, предоставленной коммерческим отделом, составляются планы поступлений в разрезе юридических лиц, которые являются приходной частью планов движений денежных средств в разрезе юридических лиц.

Шаг 10.Для формирования приходной части платежных календарей юридических лиц, общие суммы поступлений распределяются пропорциональной по рабочим дням (допускается и другое распределение).

Шаг 11.Формируются планы движения денежных средств в разрезе юридических лиц.

Шаг 12.Производится первоначальная балансировка планов движения денежных средств.

Шаг 13.На основании планов поступлений и планов платежей в разрезе юридических лиц формируются платежные календари по юридическим лицам.

Шаг 14.Платежные календари по юридическим лицам, входящим в группу, балансируются за счет выявления дат совершения необходимых платежей с учетом их приоритетов и проверки наличия необходимых финансовых ресурсов на заданную дату. В случае недостатка финансовых ресурсов принимается решение либо о переносе срока платежа, либо о привлечении дополнительных финансовых ресурсов.

Шаг 15.Производится окончательная балансировка каждого плана движения денежных средств. В качестве инструмента балансировки могут использоваться как внешние (для ювелирной группы) источники финансовых ресурсов, так и внутренние.