Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

2

Подача управляющих воздействий на объект, которым является финансово-хозяйственная деятельность организации, осуществляется в "ручном режиме" менеджером соответствующего уровня.

Проблема создания единого информационного пространства организации на сегодня успешно решена, и это решение реализовано в многочисленных программных продуктах. Все профессиональные разработчики систем управления предприятием используют именно этот подход. При этом термин "управление" используется в смысле упорядоченного и наглядного представления фрагментов информационного поля в нужном месте системы, т.е. в смысле "managment system", а не "control system".

Создание общей концепции автоматизации процесса принятия управленческих решений своевременно как с точки зрения потребностей рынка, так и по уровню существующего программного обеспечения в этой области.

В настоящее время имеются два различных направления развития программного обеспечения: задачи исследования операций в экономике, использующие базу данных управленческого учета, и задачи финансового бухгалтерского учета, фиксирующие состоявшиеся хозяйственные операции и отражающие финансовое состояние организации в виде баланса с последующим анализом. Однако, база данных управленческого учета и информация для задач бухгалтерского учета являются подмножествами единого информационного пространства организации. Поэтому для целей автоматизации процесса принятия управленческих решений будет лучше, если формирование структуры данных управленческого учета в нашей стране произойдет адекватно общеизвестной математической постановке задач исследования операций в экономике организации. Для обеспечения качественного решения каждой отдельной задачи с точки зрения внешней выходной информации необходимо формализовать ее как часть общей задачи управления организацией, то есть использовать корпоративный подход.

Представляется правильным подойти к решению проблемы с построения структуры областей принятия решений с последующей детализацией ее до конкретных задач управления.

Выделим ряд задач, образующих верхний уровень системы управления организацией, решение которых формируют ограничения для принятия решений на нижних уровнях системы и позволяют представить общий критерий максимизации приведенной чистой прибыли в виде линейной формы частных критериев для принятия решений по отдельным вопросам хозяйственной деятельности.

Основой автоматизированного синтеза управленческих решений может служить математическая модель финансово-хозяйственной деятельности , в которой реализовано формальное описание процедуры выполнения бухгалтерских проводок и построения баланса организации. Модель представляет экономическую информацию методом пространства состояний в применении к хозяйственной деятельности организации. Вектор состояния системы определен как бухгалтерский баланс, некоторые функции, характеризующие эффективность деятельности организации, трактуются как выходные величины. Входными же воздействиями в системе являются хозяйственные операции.

Представление экономической информации в виде подмножества управленческой информации, а это подмножество - как подмножество единого информационного пространства позволяет подойти к моделированию влияния управленческих решений на баланс организации, через который может быть оценено качество принятого управленческого решения.

Полученную систему можно разбить на подсистемы, моделирующие отдельные этапы финансово-хозяйственной деятельности организации, которые требуют принятия управленческих решений. Процедура принятия такого решения, как правило, есть оптимизационная процедура по требуемому критерию в заданных ограничениях. Ограничения получаются как связи выделенной подсистемы с остальными частями системы, а критерии оптимизации задаются в соответствии с общей стратегией управления организацией.

Таким образом, математическое моделирование финансово-хозяйственной деятельности организации позволяет на едином информационном пространстве строить оптимизационные процедуры поиска управленческих решений (например, методами исследования операций). И далее, учитывая тот факт, что модель является имитационной, полученные решения могут быть оценены с точки зрения прогноза состояния и финансовых результатов организации в случае применения их в практике хозяйствования.

Последний этап разработки системы управления организацией - ее интерфейс. Непременным условием на этом этапе является обеспечение не просто выдачи соответствующего решения, а прозрачное объяснение тех логических умозаключений или количественных характеристик, которые привели к его получению.

Автоматизация управления финансами, сущность и проблематика

Роль и место управления финансами в составе финансово-хозяйственной деятельности предприятия

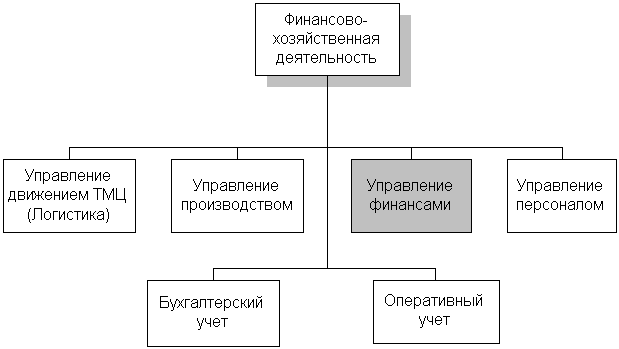

Управление финансами – важная часть финансово-хозяйственной деятельности предприятия (см. схему 1)

Цель управления финансами – обеспечение деятельности предприятия финансовыми ресурсами, необходимыми для его бесперебойного функционирования.

Задачи управления финансами являются:

· контроль и поддержание ликвидности предприятия – его способности расплачиваться по своим долгам;

· контроль доходности предприятия – соответствия уровня расходов объему доходов;

· оптимизация использования денежных средств и других финансовых ресурсов предприятия.

Схема 1.

Схема 1.

Управление финансов взаимосвязано с другими областями финансово-хозяйственной деятельности через предоставление и контроль использования финансовых ресурсов. Управление финансов широко использует данные как бухгалтерского, так и оперативного учета деятельности предприятия.

Особенности: в отличие от других областей финансово-хозяйственной деятельности, управление финансами не регламентировано законодательно (нет официальных правил и методик, установленных форм отчетности и т.п.); кроме того, на сегодняшний день отсутствуют стандартные (или хотя бы общепринятые) отечественные методики его постановки и функционирования на предприятии. Существующие западные методики требуют адаптации из-за различий в условиях ведения бизнеса, а разрабатываемые отечественные носят, как правило, заказной характер и ориентированы на конкретные предприятия.

Организационные структуры

Управление финансами, как правило, организуется и осуществляется Финансовым директором предприятия. Для выполнения необходимых функций и процедур на средних и крупных предприятиях при Финансовом директоре организуется функциональное подразделение – Финансовая служба (Финансовый отдел, Финансовое управление).

В небольших организациях функции управления финансами могут выполняться в рамках Планового (Планово-экономического) отдела; в ряде случаев функции Финансового директора могут быть возложены на Главного бухгалтера организации.

В крупных предприятиях в рамках финансовой службы возможно выделение отделов (секторов) бюджетного, инвестиционного, налогового планирования, управления платежами, взаиморасчетами и т.п.