Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

3

Выполняемые функции

Финансовая служба выполняет следующие функции:

· финансовое планирование: планирование на очередной период (год, квартал, месяц) доходов и расходов, движения денежных средств, прогнозного баланса организации;

· инвестиционное (проектное) планирование – расчет объемов, сроков и источников инвестиций, графиков их возврата;

· налоговое планирование – расчет сумм и сроков налоговых платежей, сборов и отчислений с учетом штрафов и санкций;

· управление дебиторской и кредиторской задолженностью предприятия – установление лимитов ее возникновения и погашения, контроль их соблюдения;

· оперативное планирование и управление платежами – составление платежного календаря, визирование счетов к оплате и заявок на платежи;

· оптимизация использования финансовых ресурсов: расчет потребности и организация получения заемных средств, размещение временно свободных средств;

· контроль соблюдения показателей финансового плана, анализ его выполнения;

· финансовый анализ текущего и прогнозируемого состояния предприятия – расчет и анализ финансовых коэффициентов, план-факт анализ.

Взаимодействующие структуры и функции

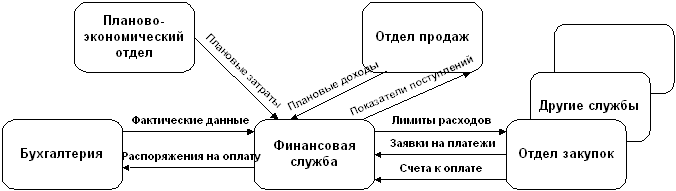

Финансовая служба взаимодействует со следующими функциональными подразделениями:

1. Бухгалтерия:

· передает финансовой службе фактические данные бухгалтерского учета в качестве исходных данных планирования и для анализа выполнения планов;

· получает от финансовой службы распоряжения на оплату, завизированные счета к оплате и другие документы по движению денежных средств в рамках оперативного управления финансами.

2. Планово-экономический отдел:

· передает финансовой службе плановые затраты на производство продукции и плановые объемы закупок сырья, материалов и товаров для текущего финансового планирования.

3. Отдел продаж (сбыта):

· передает финансовой службе планы реализации в стоимостном выражении для текущего финансового планирования.

· получает от финансовой службы утвержденные контрольные показатели поступлений денежных средств.

4. Отдел закупок (материально-технического обеспечения) и другие подразделения с правом расходования денежных средств:

· передают финансовой службе заявки на платежи для обеспечения своей деятельности;

· получают от финансовой службы утвержденные лимиты расходования денежных средств

· передают финансовой службе на визирование поступающие счета к оплате.

Схема взаимодействия служб представлена ниже (схема 2):

(Схема 2.)

(Схема 2.)

Состояние и проблемы автоматизации

В настоящее время отсутствуют стандартные или хотя бы общепринятые специализированные программные продукты автоматизации управления финансами, предлагаемые несколькими фирмами программы финансового планирования имеют единичные продажи, редко встречаются и заказные разработки. В основном используются:

1. электронные таблицы Excel или заказные системы на их основе, частично автоматизирующие некоторые наиболее трудоемкие функции:

· сведение смет расходов подразделений, формирование сводного плана прибылей и убытков;

· составление и оптимизация платежного баланса предприятия (плана движения денежных средств);

· формирование отчета об исполнении финансового плана, расчет отклонений фактических показателей от плановых.

2. Функции планирования и управления платежами, встроенные в программы управления торговлей: контроль входящих счетов на соответствие лимиту (плану), формирование платежных документов на оплату.

Средние и крупные предприятия, имеющие выделенную финансовую службу, испытывают потребность в автоматизации ее деятельности с интеграцией в корпоративную информационную систему. Сильным сдерживающим фактором здесь является отсутствие общепринятых стандартов деятельности финансовых служб, смешение их функций с бухгалтерскими и оперативными, большой разрыв между методикой работы, поддерживаемой программой, и сложившимися распределением обязанностей в конкретной организации.

Описание бизнес-процессов функционирования системы управления финансами

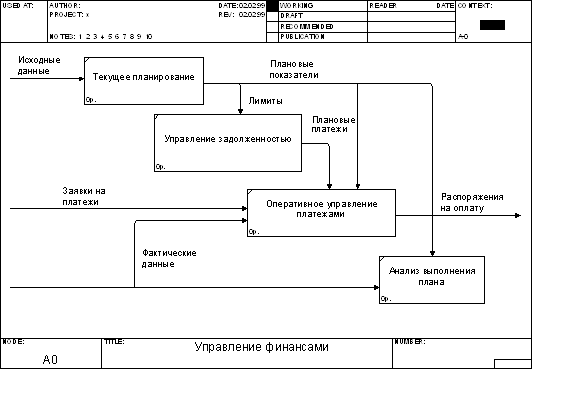

Функционирование системы управления финансами можно отобразить следующими укрупненными бизнес-процессами, каждый из который распадается на ряд более мелких:

· текущее финансовое планирование: сбор и сведение исходных данных, формирование плана (бюджета) прибылей и убытков, составление и оптимизация платежного баланса (плана или бюджета движения денежных средств), определение источников получения недостающих финансовых ресурсов, формирование прогнозного баланса, доведение утвержденных показателей и лимитов и согласование с ними исходных показателей планирования;

· управление дебиторской и кредиторской задолженностью (обязательствами) предприятия: учет остатков задолженности, установление лимитов ее возникновения и погашения, оперативный учет движения задолженности, контроль соблюдения лимитов;

· оперативное планирование и управление платежами: сбор заявок на платежи, формирование и оптимизация платежного календаря, оперативный учет движения денежных средств, перепланирование календаря платежей по результатам его фактического исполнения, формирование распоряжений на оплату;

· анализ выполнения финансового плана, финансовый анализ: сбор и сведение фактических данных; формирование отчетов о выполнении финансового плана, анализ отклонений фактических показателей от плановых, расчет и анализ финансовых коэффициентов.

|

Текущее финансовое планирование (Схема 3.)

Общее описание

1. Цель текущего финансового планирования – определить, согласовать и утвердить плановые финансовые показатели на очередной период (месяц, квартал, год): доходы и расходы предприятия, объемы поступлений и платежей денежных средств, значения статей баланса предприятия на конец периода (состояние дебиторской и кредиторской задолженности, внеоборотных активов и т.п.).

2. Результатом текущего планирования является Финансовый план, состоящий, как правило, из 3-х документов: Плана прибылей и убытков, Плана движения денежных средств и прогнозного баланса. Нередко Финансовый план представляют в виде одного документа, объединяющего показатели Плана прибылей и убытков и Плана движения денежных средств. Единой утвержденной формы Финансового плана не существует; как правило, используются формы, приближенные к соответствующим формам бухгалтерской отчетности.

Типовая структура документов Финансового плана представлена на рисунке 1:

|

План прибылей и убытков |

План движения денежных средств |

Прогнозный баланс | ||||||

|

Наименование |

Сумма |

Наименование |

Сумма |

Наименование |

Сумма | |||

|

Текущая деятельность |

Остаток на начало периода |

Актив | ||||||

|

Доходы |

Текущая деятельность |

Внеоборотные активы | ||||||

|

от реализации продукции |

Поступления |

… | ||||||

|

… |

от реализации продукции |

Баланс | ||||||

|

Расходы |

… |

Пассив | ||||||

|

производственные затраты |

Платежи |

Уставный капитал | ||||||

|

… |

закупка сырья |

… | ||||||

|

Инвестиционная деятельность |

… |

Баланс | ||||||

|

приобретение основных средств |

Сальдо по текущей деятельности | |||||||

|

… | ||||||||

|

Финансовая деятельность |

Инвестиционная деятельность | |||||||

|

продажа облигаций |

… | |||||||

|

… |

Финансовая деятельность | |||||||

|

Прибыль (убыток) |

… | |||||||

|

Налог на прибыль |

Остаток на конец периода | |||||||

|

… | ||||||||

|

Прибыль после налогообложения | ||||||||

|

Распределение прибыли | ||||||||

|

… | ||||||||

|

Нераспределенная прибыль (убыток) | ||||||||