Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

18

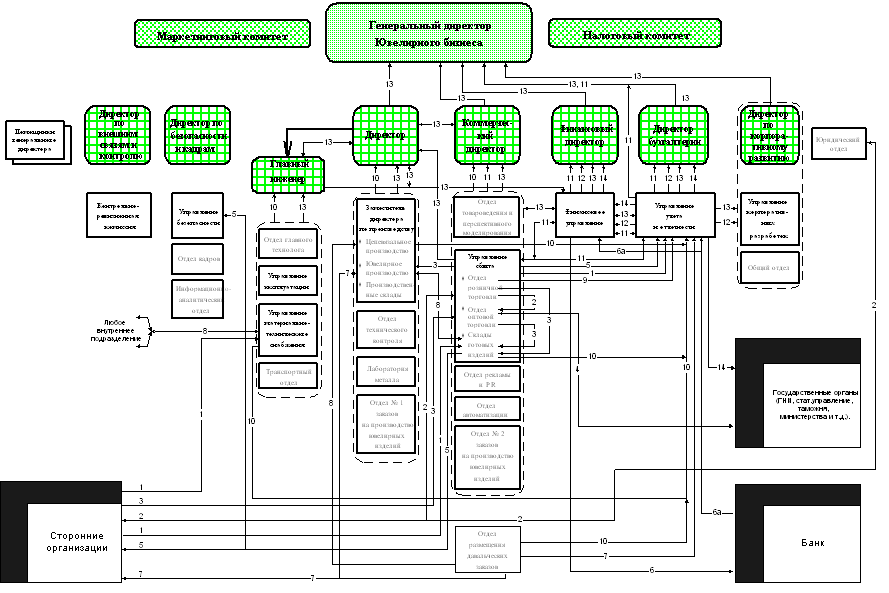

Организационная структура предприятия.

Второе представление группы (в разрезе состава организационных узлов) существует с целью эффективного обеспечения бизнеса группы необходимыми ресурсами и эффективного управления бизнес-процессами.

Хочется особо отметить, что финансовое управление подчинено финансовому директору.

Организационная структура группы в разрезе ОУ представлена на рис.2.1.1.

Рис. 2.1.1. Схема организационной структуры

|

Функциональная структура предприятия.

Приведенная выше организационная структура должная обеспечивать работу следующих функции обеспечения и функций управления. Ниже представлен список функций:

Функции управления.

Представление интересов группы в государственных и общественных организациях

Стратегическое планирование

Анализ результатов деятельности и внутреннего состояния бизнеса

Анализ тенденций развития экономики и состояния внешней среды

Выбор стратегии развития бизнеса

Разработка программ развития

Маркетинг ювелирного рынка

Постановка задачи маркетинга и выработка маркетинговой политики

Проведение маркетинговых исследований

Анализ емкости рынков сбыта

Анализ ассортиментной структуры спроса

Мониторинг поведения и состояния конкурентов

Мониторинг рынка производственных технологий и оборудования

Отслеживание соблюдения прав на товарный знак, торговую марку, наименование

Реализация маркетинговой политики

Установление оптовых и розничных цен

Определение типовых условий поставки и оплаты

Проведение рекламных мероприятий

Разработка и внедрение в производство новых моделей изделий

Планирование сбыта

Совершенствование структуры системы управления

Совершенствование организационной структуры

Совершенствование финансовой структуры

Совершенствование юридической структуры

Обеспечение прав собственности

Разработка внутренних нормативных документов и контроль их исполнения

Разработка, внедрение и контроль исполнения управленческих процедур

Управление основной деятельностью и логистика запасов материальных ценностей

Организация производственного процесса

Организация сбыта

Управление запасами

Планирование объемов производства

Расчет обоснованных производственных запасов и регулирование их уровня

Расчет обоснованных запасов готовых изделий и регулирование их уровня

Управление финансами

Оценка финансового состояния компании

Налоговое планирование и налоговая оптимизация

Тактическое финансовое планирование

Оперативное финансовое планирование

Оперативное управление денежными средствами

Осуществление запланированных платежей

Экономический анализ деятельности

Расчет результатов деятельности отдельных ЦФУ и ювелирного бизнеса в целом

Калькулирование себестоимости продукции

Оценка эффективности инвестиционных проектов

Нормирование и анализ труда и заработной платы

Учет

Ведение бухгалтерского учета

Ведение текущего бухгалтерского учета

Подготовка и сдача внешней отчетности

Ведение управленческого учета

Первичный учет запасов и движения материальных ценностей

Первичный учет запасов и движения денежных средств

Консолидация данных управленческого учета и представление информации в нужных формах

Управление персоналом

Подбор кадров

Учет кадров и ведение кадровых документов

Разработка правил мотивации

Контроль деятельности должностных лиц

Организация внешних аудиторских проверок

Проведение внутреннего аудита

Организация и проведение ревизий и проверка деятельности должностных лиц

Основные задачи автоматизации финансово-экономического управления.

Ювелирная группа «Адамас» включает в себя несколько юридических лиц. Управление финансами в группе централизовано; оно осуществляется Финансово-экономическим управлением, возглавляемым Финансовым директором.

В процессе планирования и управления финансами Финансово-экономическое управление взаимодействует с другими функциональными службами: Управлением сбыта и отделами заказов, Директором и Главным инженером, Управлением учета и отчетности, а в части формирования смет расходов - с остальными структурными подразделениями.

В процессе обследования были выявлены следующие основные задачи, которые должны решаться при выполнении рассматриваемым организационным узлом своих функций. Задачи по автоматизации процессов финансового планирования приведены в таблице 8.1.1.

Таблица 8.1.1.

| Наименование задачи |

|

1. Анализ текущей платежеспособности. 2. Анализ потребностей в финансовых ресурсах. 3. Ведение финансового планирования ювелирной группы в целом и по отдельным юридическим лицам, входящих в состав, в одном месте (централизованное - в едином информационном пространстве). 4. Контроль за финансовыми потоками. 5. Формирование смет затрат в разрезе ЦФУ с учетом установленных нормативов. 6. Формирование смет затрат в разрезе юридических лиц с учетом установленных нормативов. 7. Контроль на этапе планирования за использованием финансовых ресурсов с учетом установленных нормативов в разрезе Центров Финансового Учета (ЦФУ). 8. Контроль на этапе планирования за использованием финансовых ресурсов с учетом установленных нормативов в разрезе юридических лиц, входящих в состав. 9. Формирование перспективного плана доходов и расходов и по ювелирной группе в целом, и по отдельным юридическим лицам. 10. Формирование плана поступлений и платежей и по ювелирной группе в целом, и по отдельным юридическим лицам. 11. Финансовое планирование должно вестись по разработанному в компании комплекту утвержденных форм (см. Приложение № 4 настоящей документации и документ «Альбом первичных и отчетных документов»). 12. Планирование должно вестись, как в стоимостных, так и в натуральных (количественных) показателях, в двух единицах измерения (по весу и количеству изделий). 13. Должна быть возможность вести ряд плановых показателей, наряду с рублями, в условных единицах, с задаваемым пользователем курсом пересчета в рубли. |

Задачи по автоматизации процессов финансового учета приведены в таблице 8.1.2.

Таблица 8.1.2.

| Наименование задачи |

|

1. Контроль за фактическим использованием финансовых ресурсов. 2. Автоматизация формирования финансовой отчетности установленной формы. 3. Представление информации, необходимой для сопоставления плановых и фактических показателей финансовых планов. Выявление отклонений. 4. Учет исполнения заключенных договоров. |