Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

10

· собственно финансовый анализ фактических показателей: расчет базового набора коэффициентов, оценка фактического финансового состояния предприятия; по результатам оценки принимаются управленческие решения, которые могут привести, в частности, к пересмотру Финансового плана очередного периода.

3. В процессе финансового анализа выполняются следующие действия:

· формирование текущей (в течение периода) или итоговой (по его завершении) отчетности о выполнении плана; текущая отчетность формируется по данным оперативного учета, итоговая – по данным бухгалтерского учета;

· расчет отклонений фактических показателей от плановых; общие суммы отклонений затем распределяются по вызвавшим их причинам оценочным путем;

· расчет удельного веса статей, отдельно по плановым и фактическим показателям, их сопоставление;

· расчет базового набора коэффициентов финансового анализа, сравнение полученных значений с эталонными, их качественная оценка (хорошо, удовлетворительно, неудовлетворительно, опасно).

Варианты и особенности выполнения финансового анализа

В ряде случаев для облегчения анализа причин отклонений фактических показателей от плановых Финансовой службой производится явная классификация всех происходящих в ходе оперативного учета отклонений – как просто не предусмотренных планом, так и в несоответствующих плану суммах. Каждое такое отклонение фиксируется с указанием кода причины и, при необходимости, кода виновника (контрагент, ответственный распорядитель,…). Затем в процессе подготовки отчетности суммы отклонений накапливаются по причинам и виновникам, давая точную картину распределения причин отклонений.

Связь с бизнес-процессами сопряженных предметных областей

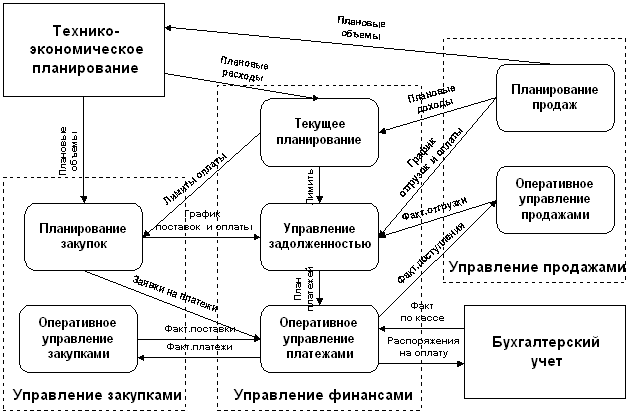

Бизнес-процессы управления финансами взаимодействуют с рядом бизнес-процессов сопряженных предметных областей: управления логистикой, управления производством и бухгалтерского учета, в частности, со следующими:

1. Планирование продаж (сбыта):

· передает в текущее финансовое планирование данные по доходам от продаж;

· получает из текущего финансового планирования утвержденные контрольные цифры по поступлениям денежных средств от продаж;

· передает в управление задолженностью планы-графики отгрузки и оплаты продукции (товаров) по договорам;

· передает в оперативное планирование платежей прогнозные суммы поступлений от продаж.

2. Технико-экономическое планирование: передает в текущее финансовое планирование данные по затратам производства и общехозяйственным расходам.

3. Планирование закупок (снабжения):

· получает из текущего финансового планирования лимиты расходования средств на закупку материалов (товаров);

· передает в управление задолженностью планы-графики поставок и оплаты материалов (товаров) по договорам;

· передает в оперативное планирование платежей заявки на платежи для производства закупок.

4. Оперативное управление продажами:

· передает в управление задолженностью данные об отгрузке продукции (товаров);

· получает из оперативного управления платежами данные о поступлениях денежных средств для отслеживания расчетов с контрагентами.

5. Оперативное управление закупками:

· передает в управление задолженностью данные о поставках материалов (товаров);

· получает из оперативного управления платежами данные о выполненных платежах для отслеживания расчетов с контрагентами.

6. Бухгалтерский учет:

· передает в текущее финансовое планирование данные о фактических остатках по счетам бухгалтерского учета;

· передает в оперативный учет платежей данные по движению денег по кассе;

·  получает из оперативного управления платежами распоряжения на перечисление денежных средств или готовые платежные документы, а также сведения о предстоящих взаимозачетах для подготовки актов сверки взаимных расчетов.

получает из оперативного управления платежами распоряжения на перечисление денежных средств или готовые платежные документы, а также сведения о предстоящих взаимозачетах для подготовки актов сверки взаимных расчетов.

Обзор рынка информационных технологий в управлении

В обзоре представлены некоторые результаты маркетинговых исследований компании на рынке корпоративных решений российских разработчиков. Информационную основу обзора составили материалы, полученные от корпораций «Галактика» и «Парус», компаний «АйТи» и «Цефей», фирм «Атлант-Информ», R-Style Software Lab, «Никос-Софт», «Звезда-Софт», «Эллай», «ИнтелГрупп», консультационной компании «Росэкспертиза».

Необходимость снижения издержек производства продукции и услуг, повышение управляемости и информационной прозрачности деятельности предприятий в последнее время становятся одним из главных катализаторов повышенного внимания российских менеджеров к информационным технологиям. Полнота, достоверность и оперативность информации самым непосредственным образом влияют на процесс формирования знаний о происходящих процессах, что в конечном итоге и определяет адекватность и эффективность управленческих решений.

Понимание менеджерами того факта, что информация является таким же основным ресурсом предприятия, как и материалы, оборудование, продукция, способствует тому, что комплексная автоматизация предприятий начинает рассматриваться как одна из важнейших задач в создании эффективной управленческой инфраструктуры. Внедрение комплексных систем автоматизации, как правило, затрагивает основные финансовые и хозяйственные процессы и практически никогда не проходит легко и просто.

Ситуация на российском рынке

Сегодня на российском рынке программное обеспечение и услуги по комплексной автоматизации финансово-хозяйственной деятельности предприятий предлагают и западные и отечественные фирмы. Среди западных поставщиков программных решений, которые не первый год присутствуют на рынке, стоит выделить немецкую фирму SAP, американские Computer Associates и Platinum, голландскую Baan и др. В последнее время становится заметным присутствие других не менее известных на мировых рынках западных поставщиков комплексных программных решений. Эти компании, имеющие свои филиалы и представительства по всему миру, продолжают инвестировать немалые средства в поддержку и адаптацию своих технологий на российском рынке и открыто заявляют о перспективности своих инвестиций. Действуя совместно с ведущими мировыми аудиторскими фирмами, они стремятся привнести мировой опыт управления крупными предприятиями, в том числе опыт внедрения и использования информационных технологий.

Если год назад аудиторские компании большой пятёрки весьма скептически относились к разработкам отечественных фирм, то сейчас некоторые из них начинают и реализуют совместные проекты на крупных российских предприятиях. Все чаще и чаще в тендерах на комплексную автоматизацию встречаются российские и западные компании. И уже не всегда предпочтение безоговорочно отдается западным технологиям.

Эти весьма примечательные факты говорят о многом. В первую очередь, они являются свидетельством того, что российские системы комплексной автоматизации становятся способными обеспечить не только решение задач бухгалтерского учета. Их возможности по сбору, хранению и обработке значительных массивов информации, отражающих движение товарно-финансовых потоков предприятия, позволяют строить информационно-аналитическую работу по поддержке управленческих решений на гораздо более высоком качественном уровне.