Принятие управленческих решений на базе современных информационных технологий в финансовом менеджменте

15

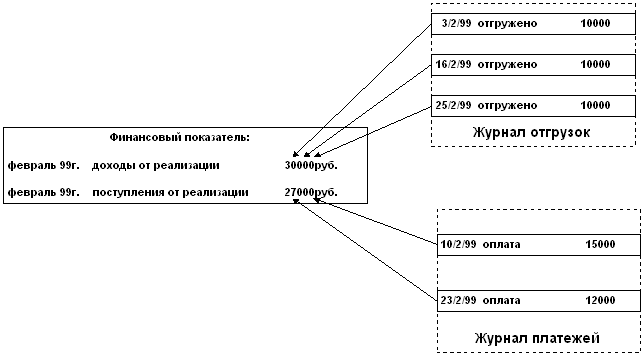

В результате планирования задолженности формируются уточненные значения как доходов и расходов (суммы отгрузок), так и платежей (суммы авансов и оплат) в рамках лимитов текущего планирования. Эти значения могут быть, в свою очередь, использованы в текущем планировании – для уточнения Финансового плана или непосредственно для формирования Плана движения денежных средств. Для этого нужно сформировать итоги по возникновению и погашению обязательств в разрезе статей и создать на их основе финансовые показатели, что и выполняется функцией «Сформировать сводные обязательства»:

|

Оперативное планирование и управление платежами

1. Для хранения данных о предстоящих и фактических платежах и поступлениях логично использовать ранее упомянутый «Журнал платежей»: в нем на этапе планирования задолженности уже сформированы плановые авансы и платежи в разрезе договоров и контрагентов.

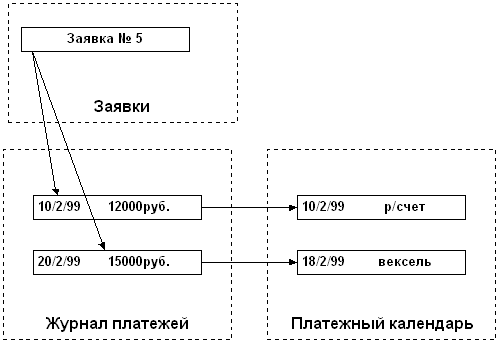

2. Для обеспечения возможности оптимизировать сроки и средства платежей в процессе первоначального и ежедневного оперативного перепланирования, при этом не изменяя План движения задолженности, целесообразно иметь специальное расширение Журнала платежей – таблицу «Календарь платежей»: она содержит «теневые» поля даты, суммы, платежного средства, первоначально копирующие основные поля и используемые для оперативного планирования.

3. Часть записей Журнала платежей может быть непосредственно использована в Платежном календаре, другая часть требует подтверждения заявками. Заявки регистрируются в учетном регистре «Заявки на платежи», а конкретные суммы и даты платежей (спецификация заявки) регистрируется в виде тех же записей Журнала платежей, отличаясь от подтверждаемых записей своим состоянием.

(Схема 9) Схема взаимосвязей дублирующих полей и Заявок

4. Платежный календарь, представляющий собой расписанные по дням месяца суммы поступлений и платежей с рассчитанными по дням остатками денежных средств, удобно вести в виде специализированной интерактивной оборотной ведомости: «дата-поступления-платежи-остаток». Для выполнения оптимизации и перепланирования можно раскрывать суммы поступлений и платежей за день в виде списка отдельных записей оплаты, изменять их даты, средства платежа, разделять на несколько частичных платежей; все изменения тут же отрабатываются в Платежном календаре с пересчетом остатков.

5. Оперативный учет фактических платежей производится путем разноски банковской выписки в Журнале платежей; при этом производится перерасчет остатков в Платежном календаре, что позволяет контролировать ликвидность и оптимизировать дальнейшие платежи. Одновременно фактические платежи становятся доступными в окне «Планирование обязательств» для контроля исполнения Плана движения задолженности.

Анализ выполнения планов, финансовый анализ

1. Анализ выполнения планов текущего планирования выполняется теми же средствами, что и само текущее планирование: факт вводится вручную или из взаимодействующих систем в виде финансовых показателей; в формах планов заводятся дополнительные формы отчетов, в которых суммируются фактические финансовые показатели, сравниваются с плановыми, рассчитываются отклонения и проценты выполнения.

2. Финансовый анализ, представляющий собой выполнение определенных расчетов над финансовыми показателями, может быть выполнен в Excel или специализированной программе; доступ к финансовым показателям из Excel удобно организовать с помощью предметно-ориентированных функций, возвращающих сумму финансовых показателей, отобранных по заданным в аргументах функции условиям отбора.

Взаимодействие с другими системами автоматизации

1. Функция управления финансами на этапе текущего планирования нуждается в данных экономического планирования (план продаж, смета затрат и т.п.) и бухгалтерского учета (остатки и факт предыдущих месяцев); в процессе управления задолженностью – в данных управления торговлей (отгрузка и поступление по договорам), а при оперативном управлении платежами сама формирует информацию для бухгалтерии (разрешения на производство платежей). Поэтому и система автоматизации управления финансами должна взаимодействовать по указанным направлениям с соответствующими программами бухгалтерского учета, экономического (технико-экономического) планирования и управления торговлей (продажами и закупками).

2. Получение данных бухгалтерского учета для текущего финансового планирования организуется двумя способами:

· выгрузка из бухгалтерской программы файла унифицированного формата, содержащего остатки и обороты по счетам за определенный период, и формирование на его основе фактических финансовых показателей с помощью справочника правил преобразования бухгалтерских характеристик (дебет – кредит - аналитика) в финансовые (центр финансового учета - статья доходов и расходов);

· расчет остатков и оборотов непосредственно по базе бухучета с помощью предметно-ориентированных функций; использование этих функциях в формулах расчета значений форм планов; сохранение рассчитанных значений в виде финансовых показателей.

3. Аналогично построено взаимодействие с программой технико-экономического планирования (ТЭП): сметы затрат и планы продаж переносятся в систему управления финансами путем загрузки-выгрузки или с помощью функций прямого доступа к данным ТЭП (расположенным, например, в таблицах Excel).

4. Взаимодействие с системой управления торговлей (продажами и закупками) основано на использовании общих Журналов отгрузок и платежей, лицевых счетов (подробно это описано в предыдущем разделе), благодаря чему коммерческие и финансовые работники видят и работают с одними и теми же данными.

5. Передача в бухгалтерию разрешений на выполнение платежей реализуется путем формирования на основе плановых платежей записей в общем с бухгалтерией регистре «Распоряжения на оплату», по которым бухгалтерия, в свою очередь, формирует необходимые платежные документы. Возможна и другая организация работ: в системе управления финансами непосредственно доступен регистр «Платежные документы»; финансовая служба готовит их, а бухгалтерия отрабатывает в учете.

Автоматизация вспомогательных и сервисных функций

1. В отличие от других процессов, носящих асинхронный оперативный характер, планирование, в частности, финансовое, требует четкой временной регламентации, что связано с многостадийностью процесса, большим числом его участником и ограниченными сроками подготовки планов. Для обеспечения контроля порядка и сроков планирования предназначен вспомогательный регистр «Регламент», в который заносятся плановые сроки готовности каждой из форм планов текущего планирования, и в котором автоматически регистрируются фактические сроки их подготовки.