Анализ и оценка эффективности антикризисного управления (на примере ООО "Технология комфорта")

11

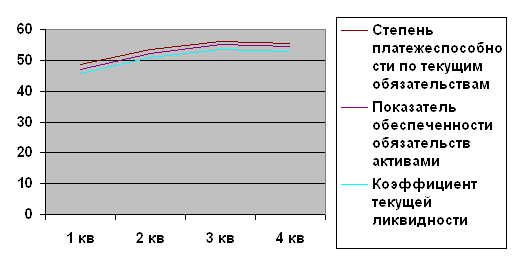

Построим аналитическую диаграмму на основании полученных данных.

На основании анализа таблицы 2.6 можно сделать следующие выводы.

Показатель абсолютной ликвидности увеличился в основном из-за краткосрочных обязательств. В 3 квартале 2008 года он составил 0,9434, а в 1 квартале он составлял 0,4008. В 4 квартале данный показатель снизился по сравнению с 3 кварталом и составил 0,8962.

Рисунок 2.2 - Динамика основных показателей платежеспособности предприятия ООО «Технология комфорта»

Также следует отметить рост показателя текущей ликвидности в динамике, что однако не свидетельствует об улучшении деятельности предприятия в целом, поскольку данный рост обеспечивается увеличением денежных средств, отраженных в балансе предприятия, которые, в свою очередь, формируются в основном за счет возникновения новых краткосрочных обязательств перед кредиторами, а не за счет наращивания собственных средств предприятия.

Показатель обеспеченности обязательств активами предприятия также растет. Однако в 4 квартале он немного снизился по сравнению с 3 кварталом на 0,0131 и составил 1,3643, что свидетельствует о том, что на один рубль заемных средств приходится 1,3643 рублей активов предприятия, что, в свою очередь, говорит об обеспеченности обязательств активами предприятия.

Степень платежеспособности по текущим обязательствам по сравнению с 1 кварталом 2008 года снизилась и составила в 4 квартале 1,2757. Это объясняется тем, что темп роста текущих обязательств больше, чем темп роста среднемесячной выручки, что оценивается негативно.

Далее проанализируем показатели деловой активности предприятия (табл. 2.7).

Таблица 2.7 - Характеристика деловой активности предприятия

|

Показатели |

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 |

|

1. Рентабельность активов |

0,3101 |

0,3163 |

0,3403 |

0,2968 |

|

2. Норма чистой прибыли |

0,0789 |

0,0740 |

0,0784 |

0,0777 |

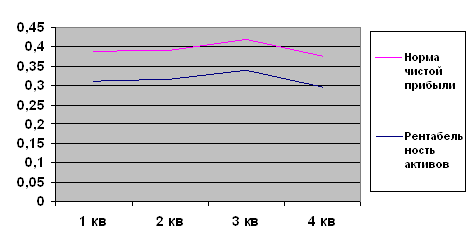

На основании полученных данных построим аналитическую диаграмму.

Рисунок 2.3 - Динамика основных показателей деловой активности предприятия ООО «Технология комфорта»

На основании полученных данных можно сделать ряд следующих выводов. Показатель рентабельности активов предприятия свидетельствует о том, что в анализируемом периоде на каждый рубль, вложенный в активы, предприятие получало 0,3101 руб. прибыли. В целом следует отметить, что данный показатель снижается, и к 4 кварталу 2007 года он составил 0,2968 руб.

Также можно сделать вывод о снижении показателя нормы прибыли предприятия, что свидетельствует о снижении эффективности управления финансовыми ресурсами предприятия и о низкой эффективности их использования в целом.

Рассмотрим основные коэффициенты, характеризующие финансовую устойчивость предприятия ООО «Технология комфорта» (табл. 2.8).

Таблица 2.8 – Характеристика финансовой устойчивости ООО «Технология комфорта»

|

Показатели |

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 |

|

1. Коэффициент автономии (финансовой независимости) |

- |

- |

- |

- |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

3,7919 |

3,6743 |

3,4180 |

3,4575 |

|

3. Доля просроченной кредиторской задолженности в пассивах |

- |

- |

- |

- |

|

4. Показатель отношения дебиторской задолженности в пассивах |

- |

- |

- |

- |

Показатель доли просроченной кредиторской задолженности для предприятия ООО «Технология комфорта» не рассчитывается, т.к. фирма не имеет просроченных кредитных обязательств.

Коэффициент обеспеченности собственными оборотными средствами достаточно высок, что свидетельствует о том, что предприятие финансово устойчиво.

Далее проведем анализ активов и пассивов предприятия ООО «Технология комфорта», результаты анализа оформим в таблице 2.9.

Таблица 2.9 - Состояние основных групп активов предприятия ООО «Технология комфорта» за период финансового анализа, руб.

|

Актив |

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 |

|

1. Внеоборотные активы |

6973 |

6946 |

6937 |

6937 |

|

Нематериальные активы |

- |

- |

- |

- |

|

Основные средства |

6835 |

6825 |

6812 |

6803 |

|

Незавершенное строительство |

138 |

97 |

63 |

24 |

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

|

Долгосрочные финансовые вложения |

- |

- |

- |

- |

|

Прочие внеоборотные активы |

- |

- |

- |

- |

|

2. Оборотные активы |

7865 |

8220 |

8485 |

8382 |

|

Запасы |

3567 |

3865 |

3930 |

3895 |

|

НДС по приобретенным ценностям |

- |

- |

- |

- |

|

Дебиторская задолженность (долгосрочная) |

- |

- |

- |

- |

|

Дебиторская задолженность (краткосрочная) |

3505 |

3611 |

3843 |

3642 |

|

Актив |

01.01.2007 |

01.04.2007 |

01.07.2007 |

01.10.2007 |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

|

Денежные средства |

64 |

67 |

85 |

73 |

|

Прочие оборотные активы |

- |

- |

- |

- |

|

Совокупные активы |

14838 |

15166 |

15422 |

15319 |