Анализ и оценка эффективности антикризисного управления (на примере ООО "Технология комфорта")

3

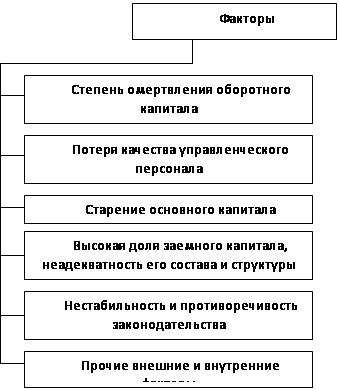

Содержание и эффективность антикризисного управления напрямую зависят от правильности выбора стратегии и тактики, которые определяются следующими факторами (рис. 1.3):

Рисунок 1.3–Факторы, определяющие выбор стратегии и тактики антикризисного управления [5, с. 25]

Необходимость антикризисного управления определяется целями развития социально-экономических систем и существованием опасности возникновения кризиса. Кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. А глубина и характер кризиса зависят от эффективности управления, т.е. возможностей при решении проблем предвидения и смягчения кризиса, и использования их во благо развития.

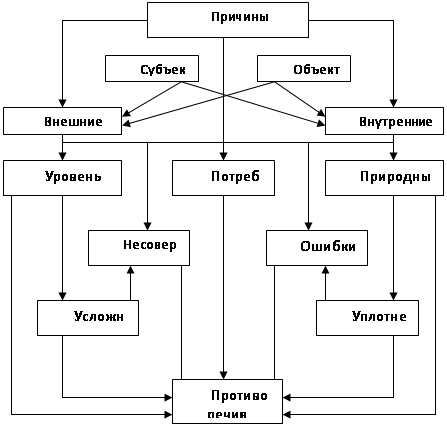

Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки в управлении, а также природные, характеризующие явления климата, землетрясения и др. (рис. 1.4).

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые – с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой

Рисунок 1.4 – Причины кризисов [2, с. 16]

Если понимать кризис таким образом, можно констатировать то обстоятельство, что опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать.

Кризисы неодинаковы не только по своим причинам и последствиям, но и по самой своей сути. Типология и классификация кризисов представлены на рисунке 1 в приложении 1 и в таблице 2 в приложении 2 [2, с. 38].

Проблематика антикризисного управления обширна и разнообразна. Всю совокупность проблем можно представить четырьмя группами (см. прил.3, рис.2).

Первая группа включает проблемы распознавания предкризисных ситуаций. Далеко не простое дело – своевременно увидеть наступление кризиса, обнаружить его первые признаки, понять его характер. От этого зависит предотвращение кризиса. Но не все кризисы можно предотвратить, многие из них надо пережить, преодолеть. Это достигается посредством управления. Оно решает проблемы жизнедеятельности организации в период кризиса, способствует выходу из кризиса и ликвидации его последствий.

Вторая группа проблем антикризисного управления связана с ключевыми сферами жизнедеятельности организации. Это, прежде всего, методологические проблемы ее жизнедеятельности. В процессах их решения формулируются миссия и цель управления, определяются пути, средства и методы управления в условиях кризисной ситуации. Эта группа включает комплекс проблем финансово-экономического характера. Существуют также проблемы организационного и правового содержания, множество социально-психологических проблем.

Третья группа проблем представляет проблематику антикризисного управления в дифференциации технологий управления. Она включает в самом общем виде проблемы прогнозирования кризисов и вариантов поведения социально-экономической системы в кризисном состоянии, проблемы поиска необходимой информации и разработки управленческих решений. Проблемы анализа и оценки кризисных ситуаций также имеют большое значение. Здесь существует множество ограничений по времени, квалификации персонала, недостаточности информации и др. В этой же группе можно рассматривать и проблемы разработки инновационных стратегий, которые способствуют выводу организации из кризиса.

Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации.

Антикризисное управление составом своих типичных проблем отражает то обстоятельство, что оно является особым типом управления, обладающим как общими для управления чертами, так и специфическими его характеристиками [2, с. 35].

Развитие управления должно сопровождаться повышением его эффективности. В свою очередь, повышение эффективности управления определяется ростом его потенциала, т.е. возможностью позитивных изменений, наличием необходимых ресурсов и условий их использования. В тенденциях изменения потенциала и эффективности управления также кроются опасности кризиса.

Эффективность - это нормированный к затратам ресурсов результат действия или деятельности системы на определенном интервале времени (отношение эффекта к затраченному ресурсу, разность между ними, эффект при ограниченном ресурсе, функционал, учитывающий эффект и затраченный ресурс). Следует обратить внимание на то, что эффективность может быть определена только в отношении какой-то конкретной цели. Иначе говоря, не существует абстрактной "эффективности системы", имеет место исключительно эффективность достижения цели.

По содержанию эффективность управления можно разделить на экономическую и социальную. Такое деление обусловлено различием целей и спецификой форм эффекта [11, с. 52].

Результатом экономической эффективности является экономический эффект, отражающийся на росте прибыли, снижении издержек, повышении качества и т. д. Результатом социальной эффективности является социальный эффект. Он заключается в повышении удовлетворенности работников от выполняемой работы, улучшении условий труда, повышении благосостояния работников.

Взаимосвязь между экономической и социальной эффективностью очень тесная, так как зачастую при улучшении экономической обстановки улучшается и социальная удовлетворенность, и наоборот, при повышении социальной удовлетворенности повышается экономическая эффективность. Повышение прибыльности предприятия приводит к увеличению заработной платы (осуществлению материального стимулирования) и, как следствие, к удовлетворенности работников. Повышение социальной удовлетворенности в свою очередь способствует повышению производительности и улучшению качества и, как следствие, увеличивает прибыльность и т. д. Но следует отметить, что мероприятия социальной направленности могут принести свои плоды лишь в отдаленном будущем, поэтому подобные действия следует дополнительно сопоставлять со стратегическими и тактическими планами [11, с. 53].

Чтобы обеспечить необходимую эффективность управления, необходимо ее оценивать. Оценка эффективости может производиться по следующим направлениям: по конечным результатам производственной деятельности (по уровню прибыли), по качеству планирования (улучшение показателей бюджетирования), по эффективности вложений (отдача на капитал), по увеличению скорости оборачиваемости капитала, по изменению в качестве рабочей силы и т.п.

Самым простым примером может служить оценка эффективности управления по показателю уровня прибыли, по тенденции увеличения или снижения этого показателя. То есть, если оценить соответствие результатов деятельности фирмы действиям менеджмента, то полученный показатель будет являться критерием экономической эффективности управления.