Анализ и оценка эффективности антикризисного управления (на примере ООО "Технология комфорта")

2

Данные определения схожи между собой, т.к. все они подразумевают определенную систему мер, направленную на выход предприятия из кризиса. С нашей точки зрения, Коротков Э.М., Помигалов И.А. и Ларионов И.К. дают наиболее полное определение антикризисному управлению, т. к. антикризисное управление, в первую очередь, должно быть направлено на предупреждение кризиса. Для этого необходимо предвидеть кризис, чтобы не допустить опасных последствий. Эти авторы именно с этой точки зрения рассматривают антикризисное управление.

Основная особенность антикризисного управления проявляется в возможности, используя методы антикризисного управления, не столько нормализовать сложившуюся кризисную ситуацию, сколько придать предприятию импульс к дальнейшему развитию [12, с. 28].

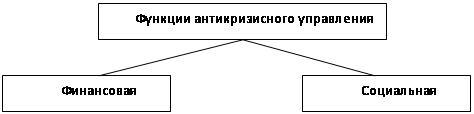

Антикризисное управление характеризуется следующими двумя функциями (рис. 1.1):

|

Рисунок 1.1 – Функции антикризисного управления [22, с. 45]

Финансовая функция антикризисного управления заключается в максимизации по истечении периода этого управления рыночной стоимости предприятия-банкрота. Этого необходимо достичь в результате финансового оздоровления и рационального инвестирования в новые для предприятия бизнесы. Продажа предприятия (имущественного комплекса без сохранения его как действующего) по такой стоимости позволит кредиторам максимальное покрытие текущей стоимости просроченных предприятием долгов.

Социальная функция антикризисного управления состоит в сохранении предприятия как действующего и способного предоставлять применение местному труду и капиталу с минимальными изменениями трансакций в связи с наймом рабочей силы, а также привлекать инвестиции.

Краткосрочные цели антикризисного управления должны определяться параллельно с долгосрочными. Соответственно, в рамках антикризисного управления должны планироваться мероприятия, проекты, одни из которых рассчитаны на получение скорейшей отдачи, а другие – на отдачу в обозримом будущем [22, с. 46].

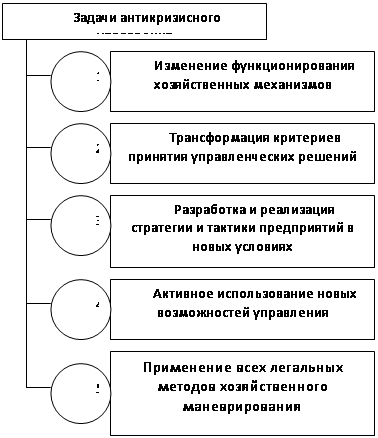

К основным задачам антикризисного управления можно отнести следующие (рис. 1.2):

|

Рисунок 1.2 – Основные задачи антикризисного управления [19, с. 49]

Основная концепция антикризисного управления должна строиться на ранней идентификации развития кризисной ситуации в условиях, когда предприятие еще полностью под контролем собственников и управляется привлеченными ими менеджерами, а, следовательно, имеет большую свободу действий и более широкий выбор антикризисных процедур по сравнению с кругом мероприятий, осуществляемых в процессе законодательного антикризисного регулирования [19, с. 51].

Одной из характеристик всякого управления является его предмет.

Антикризисное управление имеет предмет воздействия – проблемы и предполагаемые и реальные факторы кризиса.

Любое управление в определенной мере должно быть антикризисным и тем более становится антикризисным по мере наступления в полосу кризисного развития организации. Игнорирование этого положения имеет значительные отрицательные последствия, учет его способствует безболезненному прохождению кризисных ситуаций.

Возможность антикризисного управления определяется в первую очередь человеческим фактором. Осознанная деятельность человека позволяет искать и находить пути выхода из критических ситуаций, концентрировать усилия на решении наиболее сложных проблем, использовать накопленный, в том числе тысячелетиями, опыт преодоления кризисов, приспосабливаться к возникающим ситуациям.

Кроме того, возможность антикризисного управления определяется и знанием циклического характера развития социально-экономических систем. Это позволяет предвидеть кризисные ситуации, готовиться к ним [2, с. 30].

Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также возможность эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять [6, с. 24-25].

Система антикризисного управления должна отвечать следующим принципам (табл. 1.2):

Рассмотренные принципы служат основой организации антикризисного финансового управления предприятием. Предприятие без ясной и эффективной экономической стратегии развития – это не бизнес, а набор активов, отягощенных обязательствами. Без такой стратегии предприятия теряют конкурентоспособность и стоимость.

Таблица 1.2 – Принципы антикризисного управления [2, с. 32]

|

Принципы |

Содержание |

|

1. Возможность дестабилизации |

Существующее финансовое равновесие предприятия очень неустойчиво. На любом этапе экономического развития происходит изменение как внешних, так и внутренних условий его хозяйственной деятельности. Ряд этих условий усиливает конкурентную позицию и рыночную стоимость предприятия. Другие вызывают кризисные явления в финансовом развитии. |

|

2. Ранняя диагностика развития кризисных явлений в финансовой деятельности предприятия |

угроза банкротства предприятия должна диагностироваться на самых ранних стадиях для своевременного использования возможностей ее нейтрализации. Должны анализироваться любые отклонения от запланированного развития предприятия. |

|

3. Бюджетирование |

Наличие системы бюджетирования и планирования деятельности, которая позволяет наиболее точно идентифицировать и оценивать отклонения на предприятии. |

|

4. Дифференциация отклонений по степени их опасности для финансового оздоровления предприятия |

При разработке мероприятий для восстановления финансового равновесия необходимо учитывать индикаторы кризисных явлений по степени их опасности для финансового развития организации. |

|

5. Классификация факторов, влияющих на предприятии и постоянный мониторинг их изменений |

Выявление факторов, под воздействием которых происходят изменения, приводящие к кризису. |

|

6. Срочность реагирования на отдельные кризисные явления в финансовом развитии предприятия |

Чем раньше будут включены механизмы нейтрализации кризисного явления, тем большими возможностями к восстановлению нарушенного финансового равновесия будет располагать предприятие. |

|

7. Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию |

Включение отдельных механизмов нейтрализации угрозы банкротства должно исходить из реального уровня этой угрозы и быть адекватным ему. В противном случае или не будет нужного эффекта, или предприятие будет нести неоправданно высокие расходы. |

|

8. Полная реализация внутренних возможностей выхода предприятия развивающейся кризисной ситуации финансового состояния |

При нормальных маркетинговых позициях предприятия угроза банкротства может быть полностью нейтрализована внутренними механизмами антикризисного финансового управления в пределах финансовых возможностей предприятия. |