Принятие управленческого решения по выбору наиболее эффективного варианта использования объекта недвижимости

16

![]()

,

,

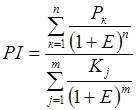

где Р1, Р2, . . . , Рк – годовые денежные поступления в течение n лет;

к – порядковый номер года в будущем, считая от даты начала строительства;

n – продолжительность расчётного периода;

Е - процентная ставка;

– коэффициент дисконтирования;

– коэффициент дисконтирования;

– накопленная величина дисконтированных поступлений.

– накопленная величина дисконтированных поступлений.

PI для варианта А:

РIА = 56913,63 /13887,69 = 4,10 > 1

PI для варианта В:

РIБ= 51041,45 /14479,23 = 3,53 > 1

PI для варианта С:

РIС= 58902,65 /15842,31= 3,72 > 1

Сравнительный анализ основных экономических показателей эффективности вариантов реконструкции (А, В, С)

Таблица 4.1. Основные экономические показатели эффективности по вариантам (А, В, С)

|

Показатели |

Ед. изм. |

Варианты | ||

|

A |

B |

C | ||

|

Период окупаемости (Ток) |

год |

5,11 |

5,23 |

5,10 |

|

Чистый дисконтированный доход (ЧДД) |

тыс. руб. |

43025,94 |

36562,22 |

43060,33 |

|

Индекс рентабельности, доходности(PI) |

– |

4,10 |

3,53 |

3,72 |

|

Внутренняя норма доходности (IRR;ВНД) |

% |

69,48 |

66,54 |

68,69 |

|

Модифицированная ставка доходности (MIRR; МСД) |

% |

69,31 |

66,34 |

68,52 |

|

Ставка доходности финансового менеджмента (FMRR) |

% |

62,85 |

59,58 |

59,83 |

По данным таблицы 4.1 можно сделать следующие выводы:

1. Период окупаемости - число лет, необходимых для полного возмещения вложений в недвижимость за счет приносимого дохода. Из таблицы видно, что по варианту А инвестиции окупятся через 5,11 лет, по варианту В - через 5,23 года, по варианту С – через 5,10 лет. Предпочтение отдается варианту с наименьшим сроком окупаемости, то есть С.

2. Положительное значение ЧДД указывает на то, что проект является прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого ЧДД больше, т. е варианту С.

3. Внутренняя норма доходности (ВНД) – это норма прибыли, при которой осуществляется равенство текущей стоимости будущих доходов и затрат на инвестиции. Чем больше ВНД, тем больше уровень доходности данного проекта, следовательно, наиболее рентабельным является вариант А.

4. Модифицированная ставка доходности (MIRR) разработана для получения возможности применения ВНД, когда финансирование проекта осуществляется поэтапно, при этом отрицательные денежные потоки дисконтируются по безрисковой ликвидной ставке. По варианту А модифицированная ставка доходности больше, поэтому данный вариант предпочтительнее двух других вариантов.

5. Особенностью ставки дохода финансового менеджмента (FMRR) является то, что в дополнение к дисконтированию отрицательных денежных потоков, положительные денежные потоки пересчитываются по круговой ставке доходности на момент окончания проекта.

Проанализировав данные показатели по трем вариантам, можно сделать вывод, что наиболее рентабельным является вариант А.

6. PI >1 указывает на то, что проект является прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого PI больше, т. е варианту А.

Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости из трех вариантов его реконструкции

Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости производится на основе сравнительного анализа изменения текущей стоимости кассовых поступлений по каждому из вариантов (таблицы 2.1-2.3) и на основе графического анализа ситуаций оценки.

Таблица 5.1. Расчет рентабельности варианта А по текущей стоимости кассовых поступлений

|

Начало 2007 |

Конец 2007 |

2008 |

2009 |

2010 |

2011 |

2012 | ||

|

Кассовые поступления, тыс. руб. |

-13500 |

-504 |

3818,37 |

5142,59 |

5857,55 |

6642,71 |

233972,59 | |

|

Коэффициент дисконтирования, Е=10 % |

1 |

0,909 |

0,826 |

0,751 |

0,683 |

0,621 |

0,564 | |

|

Дисконтированные кассовые поступления, тыс. руб. |

-13500 |

-458,18 |

3155,678 |

3863,704 |

4000,79 |

4124,60 |

132071,4 | |

|

Чистый дисконтированный доход (ЧДД), тыс. руб. |

133258 | |||||||

|

Начало 2007 |

Конец 2007 |

2008 |

2009 |

2010 |

2011 |

2012 | ||

|

Кассовые поступления, тыс. руб. |

-13500 |

-504 |

3818,37 |

5142,59 |

5857,55 |

6642,71 |

233972,59 | |

|

Коэффициент дисконтирования, Е=20 % |

1 |

0,833 |

0,694 |

0,579 |

0,482 |

0,402 |

0,335 | |

|

Дисконтированные кассовые поступления, тыс. руб. |

-13500 |

-420,00 |

2651,646 |

2976,036 |

2824,82 |

2669,56 |

78356,95 | |

|

Чистый дисконтированный доход (ЧДД), тыс. руб. |

75559,01 | |||||||

|

Начало 2007 |

Конец 2007 |

2008 |

2009 |

2010 |

2011 |

2012 | ||

|

Кассовые поступления, тыс. руб. |

-13500 |

-504 |

3818,37 |

5142,59 |

5857,55 |

6642,71 |

233972,59 | |

|

Коэффициент дисконтирования, Е=30 % |

1 |

0,769 |

0,592 |

0,455 |

0,350 |

0,269 |

0,207 | |

|

Дисконтированные кассовые поступления, тыс. руб. |

-13500 |

-387,69 |

2259,391 |

2340,733 |

2050,89 |

1789,07 |

48473,55 | |

|

Чистый дисконтированный доход (ЧДД), тыс. руб. |

43025,95 | |||||||

|

Начало 2007 |

Конец 2007 |

2008 |

2009 |

2010 |

2011 |

2012 | ||

|

Кассовые поступления, тыс. руб. |

-13500 |

-504 |

3818,37 |

5142,59 |

5857,55 |

6642,71 |

233972,59 | |

|

Коэффициент дисконтирования, Е=40 % |

1 |

0,714 |

0,510 |

0,364 |

0,260 |

0,186 |

0,133 | |

|

Дисконтированные кассовые поступления, тыс. руб. |

-13500 |

-360,00 |

1948,148 |

1874,122 |

1524,77 |

1235,11 |

31073,97 | |

|

Чистый дисконтированный доход (ЧДД), тыс. руб. |

23796,12 | |||||||