Принятие управленческих решений на основе маржинального анализа

2

Таким образом, можно сделать вывод о том, что данная тематика всегда актуальна для любой организации вне зависимости от ее финансового состояния и каких-либо других факторов. Управление предприятием осуществляется непрерывно на протяжении всего времени существования организации, а соответственно, сложности выбора из существующих альтернатив и принятия того или иного решения возникают постоянно. Данное направление исследований рассматривает методику разработки управленческих решений, обоснованных экономическими расчетами. Это снижает вероятность управленческой ошибки, способствуя развитию и рентабельности организации в целом.

Как уже было отмечено, принятие управленческих решений осуществляется на базе маржинального анализа, поэтому рассмотрим данное понятие, основные термины и взаимосвязи, содержащиеся в нем [6,c.7].

Понятие и значение маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей - издержками, объемом производства (реализации) продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других.

Эта методика основана на делении производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржинальной прибыли.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет:

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

- установить зону безопасности (зону безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- точнее оценить эффективность производства отдельных видов продукции (услуг) и отдельных сегментов предприятия;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

В маржинальном анализе можно выделить два основных этапа, рассматриваемых в процессе изучения темы:

1) Расчет порога рентабельности (точки безубыточности) предприятия;

2) Маржинальный анализ результативности операционной деятельности.

Так как методика маржинального анализа, как уже было замечено, базируется на изучении соотношения между издержками, объемом производства (реализации) продукции и прибылью, то прежде рассмотрим данные понятия и возникающие между ними взаимосвязи более подробно [11,c.96].

Классификация затрат предприятия, включаемых в себестоимость продукции

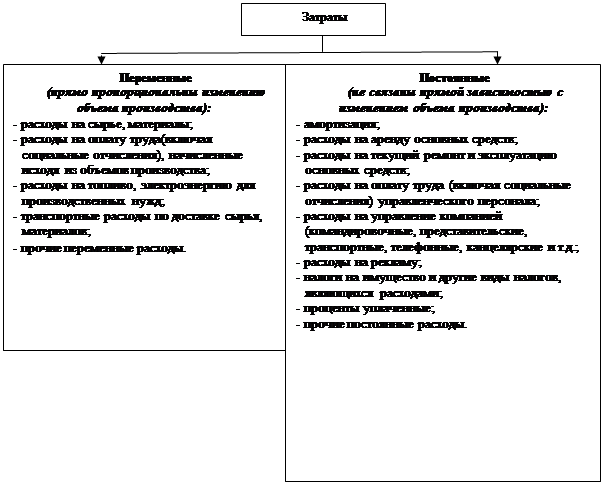

Затраты предприятия, включаемые в себестоимость продукции, можно подразделить на две части: постоянную и переменную. Такое деление определяется характером изменения затрат при изменении объема производства.

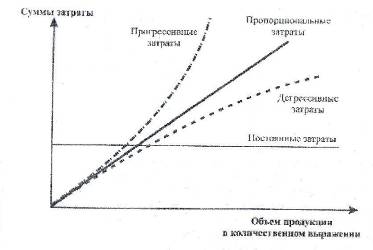

К переменным относятся затраты, величина которых изменяется с изменением объема производства продукции. В основном это затраты на сырье, материалы, топливо и электроэнергию на технологические цели сдельная заработная плата производственных рабочих с соответствующими отчислениями во внебюджетные государственные фонды. В зависимости от соотношения темпов роста объема производства и различных переменных затрат последние подразделяются на пропорциональные, прогрессивные и дигрессивные. Но в среднем переменные расходы изменяются пропорционально изменению объема производства продукции.

К постоянным относятся затраты, величина которых не зависит от динамики объема производства и продажи продукции. К ним относятся административные и управленческие расходы, арендная плата, амортизационные отчисления, расходы на рекламу, затраты на исследовательские работы, коммерческие и другие расходы. Такое определение постоянных затрат условно, так как на их уровень в ряде случаев тоже влияет изменение объема производства. Например, транспортные расходы, рассматриваемые в составе постоянных затрат, могут меняться в зависимости от объема реализуемой продукции. Расходы по сбыту продукции способны вырасти, если комиссионные вознаграждения торговым агентам устанавливаются в зависимости от объема продаж. Расширение сферы деятельности предприятия предполагает и увеличение объема работ сотрудников соответствующих функциональных подразделений (бухгалтерии, отдела маркетинга и др.) [1,c.134].

Кроме того, могут изменяться отдельные статьи, отнесенные к постоянным, от одного периода к другому вне зависимости от колебания выпуска продукции (рост арендной платы, повышение расходов на рекламу, увеличение расходов по хранению материалов и товаров и пр.)

Более наглядно содержание постоянных и переменных затрат отражено на рис. 1.

Рис. 1. Содержание постоянных и переменных затрат

Взаимосвязь постоянных и переменных затрат можно представить уравнением первой степени:

|

где Z - сумма затрат на производство продукции;

a- абсолютная сумма постоянных затрат на анализируемый период;

b- ставка переменных расходов на единицу продукции;

x - объем производства продукции.

Формула (1) показывает, что сумма постоянных затрат является фиксированной для всего объемов производства. Абсолютная ее величина не изменяется с изменением объема производства продукции, однако на единицу продукции затраты уменьшаются пропорционально росту объема производства.

|

C1 = (a + b*x)/x = a/x + (b*x)/x = a/x + b.

где C1 – себестоимость единицы продукции;

а - абсолютная сумма постоянных затрат на анализируемый период;

b - ставка переменных расходов на единицу продукции;

x - объем производства продукции.

Более наглядно зависимость видов затрат от изменения объемов продукции можно рассмотреть на рис. 2.