Принятие управленческих решений на основе маржинального анализа

5

|

|

ЗФПq = Qобщ – Qт.б.;

|

|

где Вобщ - общая величина выручки от продаж;

Вт.б. - величина выручки от продаж в точке безубыточности;

Qобщ - общее количество проданной продукции;

Qт.б. - количество проданной продукции в точке безубыточности;

ЗФПN– запас финансовой прочности в стоимостном выражении;

ЗФПq запас финансовой прочности в количественном выражении;

dЗФПN – запас финансовой прочности в стоимостном выражении в виде удельного веса по отношению к объему продаж;

dЗФПq - запас финансовой прочности в количественном выражении в виде удельного веса по отношению к объему продаж.

Преобразуя показатель запаса финансовой прочности можно выявить его обратно пропорциональную зависимость от силы операционного рычага:

|

,

,

где Nобщ. - общая величина выручки от продаж;

Nкр. - выручка от продаж в точке безубыточности;

Sпост- постоянные затраты;

Pмарж - маржинальная прибыль;

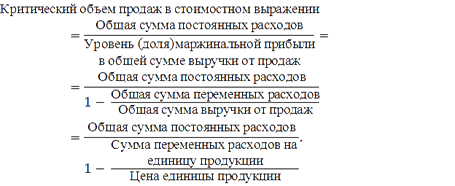

Факторный анализ критического объема продаж продукции

Важный момент в маржинальном анализе – изучение влияния факторов (постоянных и переменных затрат и цен) на критический объем продаж, для расчета которого воспользуемся формулой точки безубыточности в количественном выражении (qкр):

|

где p – цена единицы продукции;

S’пер.кр. – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты.

Влияние каждого фактора на изменение критического объема продукции в отчетном периоде по сравнению с предыдущим (или плановыми показателями) можно определить с помощью метода цепных подстановок следующим образом («отч» - показатели отчетного периода, «пред» - показатели предыдущего периода):

1. Расчет влияния на qкр изменения постоянных расходов (Sпост):

|

2. Расчет влияния на qкр. изменения переменных расходов (Sперем):

|

3. Расчет влияния на qкр. изменения цены (р):

|

Далее проверяются расчеты влияния факторов:

|

Подобные алгоритмы расчетов можно использовать так же и для целей прогнозирования, в том числе для определения ценовой политики. В условиях роста цен на потребляемое сырье, тарифов оплаты труда, ставок арендной платы и так далее важно предусмотреть, какое повышение цен на реализуемую продукцию сможет компенсировать влияние этих негативных факторов для того, чтобы точка безубыточности не увеличилась [4,c.122].

Определение критической суммы постоянных затрат, переменных расходов на единицу продукции и критического уровня цены реализации

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены и переменных затрат на единицу продукции при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

|

где p – цена единицы продукции;

D Рмарж – доля маржинальной прибыли в выручке (доля маржинальной прибыли в цене единицы продукции);

S’пер.кр. – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты;

Рn – объем продаж продукции.

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальной прибылью при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным [7,c.147].