Управление предприятиями торговли

27

При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи торговым предприятиям необеспеченных долговых ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования;

е) прочие виды кредита. В составе этих видов можно отметить авальный кредит, консорциальный кредит, кредит под уступку обязательств дебиторов и другие, к которым предприятия торговли в настоящее время практически не прибегают.

Выбор форм и видов привлечения заемных средств осуществляется торговым предприятием самостоятельно исходя из целей и специфики его хозяйственной деятельности.

6. Определение состава кредиторов. Состав кредиторов торгового предприятия определяется целями и формами привлечения заемных средств. Основными кредиторами торгового предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условии привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита: б) ставка процента за кредит: в) условия выплаты суммы процента; г) условия выплаты основной суммы долга: г) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит - на срок реализации инвестиционного проекта; товарный кредит - на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Национального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для торгового предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

8 Обеспечение эффективного использования кредитов.

Критерием такой эффективности выступает разница между периодом использования кредита и периодом обращения активов, на формирование которых он привлекался. Чем выше положительное значение этой разницы, тем эффективней использование привлеченного кредита и выше возможности ускорения его возврата.

9. Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения расчетов по наиболее крупным кредитам на торговом предприятии может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов и возврату основной суммы долга включаются в график денежного потока («платежный календарь») и контролируются в процессе текущего мониторинга финансовой деятельности торгового предприятия.

В процессе управления привлечением заемных средств необходимо иметь в виду, что кредит во всех его формах и видах очень опасный финансовый инструмент и пользоваться им нужно очень умело и осторожно. В противном случае это может привести к снижению делового имиджа торгового предприятия, значительным убыткам и даже к банкротству.

Управление финансовым состоянием торгового предприятия.

Оценка финансового состояния торгового предприятия.

Управление активами, капиталом, инвестициями, рисками и другими аспектами финансовой деятельности торгового предприятия должно носить взаимосвязанный характер. Такая взаимосвязь обеспечивается в процессе комплексного управления финансовым состоянием торгового предприятия, его оптимизации.

Под оптимальным финансовым состоянием торгового предприятия понимается сбалансированность отдельных структурных элементов его активов и капитала, а также его способность обеспечивать высокий уровень эффективности их использования. Оптимизация финансового состояния торгового предприятия является одним из основных условий успешного экономического его развития в предстоящей перспективе, В это же время кризисное финансовое состояние торгового предприятия создает серьезную угрозу его банкротства.

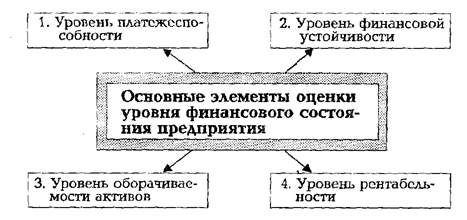

Уровень финансового состояния торгового предприятия характеризуется рядом элементов, основными из которых являются (рис. 16).

Рис. 16. Состав основных элементов оценки уровня финансового состояния торгового предприятия.

1. Уровень платежеспособности. Он позволяет охарактеризовать возможности торгового предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности активов. Проведение такой оценки требует предварительной группировки активов торгового предприятия по уровню ликвидности, а его обязательств - по срочности погашения. Для оценки уровня платежеспособности торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности («кислотный тест»). Он показывает, в какой степени неотложные финансовые обязательства торгового предприятия обеспечены имеющимися у него готовыми средствами платежа.