Управление предприятиями торговли

9

Следующим образом выглядят схемы распределения чистой прибыли.

Предприятия

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления.

Товарищества

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + Прибыль, распределяемая между учредителями.

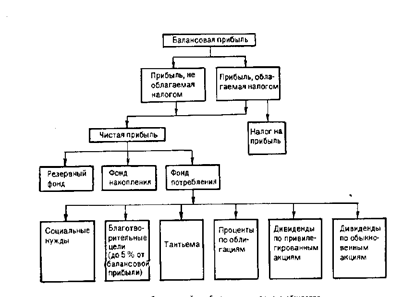

Что касается распределения прибыли акционерного общества, то ее можно представить в виде такой схемы (рис. 4).

Рис. 4. Схема распределения балансовой прибыли акционерного общества.

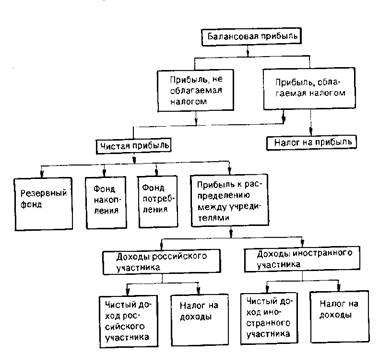

Распределение балансовой прибыли предприятия с иностранными инвестициями можно представить следующим образом (рис. 5).

Рис. 5. Схема распределения балансовой прибыли предприятия с иностранными инвестициями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда, а для акционерного общества -не менее 10%. При этом сумма отчислений в указанные фонды не должна превышать 50% облагаемой налогом прибыли.

Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1) списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества <на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.);

2) распределения его между юридическими лицами-учредителями;

3) погашения убытка хозяйствующего субъекта, вы явленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива. В соответствии с инструкцией Госкомстата РФ от 13 октября 1992 г, № 6-3/124 «О составе средств, направляемых на потребление» в фонд потребления перечисляются следующие выплаты в денежной и натуральной формах:

суммы, начисленные на оплату труда (фонд оплаты труда);

доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

сумма предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

оплата проездов членов семьи работника к месту использования отпуска и обратно (в соответствии с законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока);

стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплачиваемые за счет средств хозяйствующего субъекта;

оплата путевок работникам и их детям на лечение, отдых,. экскурсии и путешествия за счет средств хозяйствующего субъекта;

компенсация удорожания стоимости питания в столовых, буфетах, профилакториях, предоставление его по льготным ценам или бесплатно работникам (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством), а также детям, находящимся в детских дошкольных учреждениях, санаториях, пионерских и оздоровительных лагерях;

компенсационные выплаты в связи с повышением цен, проводимые сверх размеров индексации доходов по решению Правительства РФ;

материальная помощь, в том числе материальная помощь работникам для первоначального взноса на кооперативно-индивидуальное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство;

расходы на погашение ссуд (включая беспроцентные), выданных работникам на улучшение жилищных условий, приобретение садовых домиков и обзаведение домашним хозяйством;

расходы по благоустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и другие расходы общего характера), строительству гаражей;

расходы по возмещению ценовой разницы на продукцию (работы, услуги), предоставляемую работникам или отпускаемую подсобными хозяйствами для общественного питания хозяйствующего субъекта;

расходы по оплате услуг поликлиникам по договорам. заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи, по содержанию детей в дошкольных учреждениях за счет средств хозяйствующего субъекта;

оплата жилья, квартирной платы, места в общежитии;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом (кроме расходов, включаемых в фонд оплаты труда);

командировочные расходы и компенсация за использование личных автомобилей для служебных поездок сверх установленных законодательством норм;

страховые платежи (взносы), уплачиваемые предприятиями по договорам личного и имущественного страхования, заключенным хозяйствующим субъектом в пользу своих работников;

другие льготы (оплата абонементов в группы здоровья, занятий в секциях, клубах, подписки на газеты и журналы, протезирования и т.п.).

Амортизационные отчисления.

Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления образуются в результате переноса стоимости основных фондов на стоимость продукта и в совокупности составляют амортизационный фонд. Расчет амортизационных отчислений производится на основе Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденного рядом ведомств СССР 29 декабря 1990 г., и Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Амортизационные отчисления производятся только до полного переноса балансовой стоимости фондов на себестоимость продукции (работ, услуг) и издержки обращения. Амортизационные отчисления могут начисляться равномерным или ускоренным методом. В Российской Федерации применяется главным образом равномерный метод начисления амортизации.