Управление предприятиями торговли

22

КА = -------------,

А

где КА - коэффициент автономии;

СК - сумма собственного капитала;

А - сумма активов (или всего используемого капитала).

б) коэффициент финансирования. Он показывает, какая сумма заемных средств привлечена торговым предприятием в расчете на единицу собственного капитала. Расчет этого показателя производится по формуле:

ЗК

КФ = -----------,

СК

где КФ - коэффициент финансирования;

ЗК - сумма используемого заемного капитала;

СК - сумма собственного капитала.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности финансового развития предприятия и уровень угрозы его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его составных частей. В процессе проведения такого анализа рассчитываются и рассматриваются следующие основные показатели:

а) период оборота капитала. Он показывает число дней, в течение которых осуществляется один оборот капитала на предприятии. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии. Расчет этого показателя осуществляется по формуле:

К

ПОк = ---------,

Ро

где ПОк - период оборота капитала, дней;

К - средняя сумма капитала предприятия в рассматриваемом периоде (определяемая как средняя хронологическая);

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

б) уровень рентабельности всего используемого капитала. Он рассчитывается по следующей формуле:

П х 100

УРк = ---------------,

К

где Урк- уровень рентабельности всего используемого капитала, в %;

П = сумма прибыли предприятия в рассматриваемом периоде;

К - средняя сумма капитала предприятия в рассматриваемом периоде;

в) уровень рентабельности собственного капитала. Расчет этого показателя осуществляется по следующей формуле:

П х 100

Урск = ---------------,

СК

где УРск - уровень рентабельности собственного капитала, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

СК - средняя сумма собственного капитала предприятия в рассматриваемом периоде;

г) капиталоотдача. Она характеризует объем реализации товаров, приходящийся на единицу капитала, и определяется по формуле:

Р

Ко = ----,

К

где Ко - капиталоотдача;

Р - сумма реализации товаров в рассматриваемом периоде;

К - средняя сумма капитала в рассматриваемом периоде;

д) капиталоемкость товарооборота. Она показывает какой средний размер капитала требуется для реализации единицы товарооборота и определяется по формуле:

К

Ке = --------,

Р

где Ке - капиталоемкость товарооборота;

К - средняя сумма капитала в рассматриваемом периоде;

Р - сумма реализации товаров в рассматриваемом периоде.

Показатели капиталоотдачи и капиталоемкости могут быть рассчитаны и по собственному капиталу.

Характер изменения указанных показателей в динамике позволяет оценить тенденции эффективности использования капитала предприятия в предплановом периоде.

2. Определение общей потребности в капитале. Общая потребность в капитале торгового предприятия основывается на определении плановой суммы его оборотных и внеоборотных активов (методы расчета этих показателей рассмотрены ранее). Сумма этих активов будет представлять общую потребность торгового предприятия в капитале в плановом периоде.

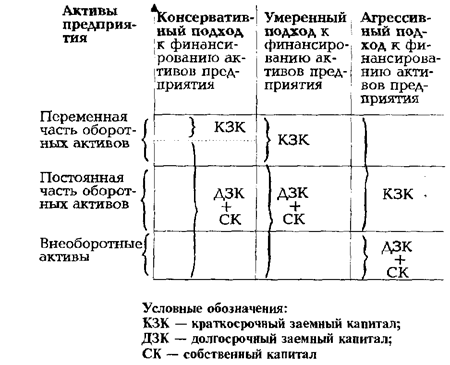

3. Оптимизация структуры капитала ио критерию политики финансирования активов. Этот способ оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы торгового предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная чисть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний товарооборота и не связана с формированием товарных запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей хозяйственной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема реализации товаров, необходимостью формирования в отдельные периоды деятельности торгового предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существует три принципиальных подхода к финансированию различных групп активов торгового предприятия (рис. 13).

Рис. 13. Принципиальные подходы к финансированию активов торгового предприятия.

а) Консервативный подход к. финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы, постоянная часть оборотных активов и половина переменной части оборотных активов. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель финансирования активов обеспечивает высокий уровень финансовой устойчивости предприятия в процессе его развития.

б) Умеренный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы и постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - весь объем переменной части оборотных активов. Такая модель финансирования активов обеспечивает приемлемый уровень финансовой устойчивости предприятия.

в) Агрессивный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы, в то время как все оборотные активы должны финансироваться за счет краткосрочного заемного капитала (по принципу: текущие активы должны покрываться текущими обязательствами). Такая модель финансирования активов создает серьезные проблемы в обеспечении платежеспособности и финансовой устойчивости предприятия, хотя позволяет осуществлять торговую деятельность с минимальной потребностью в собственном капитале.

В зависимости от своего отношения к финансовым рискам владельцы или менеджеры торгового предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды торговым предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

4. Оптимизация структуры капитала по критерию его стоимости. Стоимость капитала представляет собой среднюю цену, которую торговое предприятие платит за его привлечение из различных источников.