Управление предприятиями торговли

24

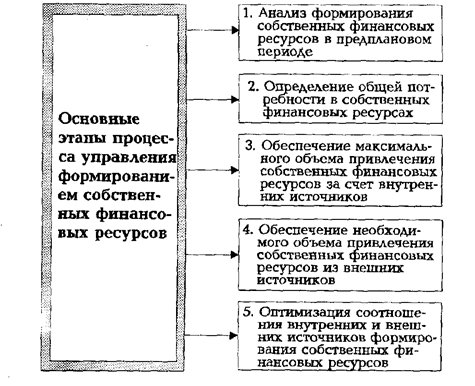

На третьей стадии анализа оценивается достаточность собственных финансовых, ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия», который рассчитывается по следующей формуле:

Рис. 14. Содержание основных этапов внутренних и внешних источников формирования собственных финансовых ресурсов.

D СФР

Ксф = ----------------,

D ФП

где Ксф - коэффициент самофинансирования развития торгового предприятия;

D СФР - общая сумма собственных финансовых ресурсов, сформированных в рассматриваемом периоде;

D ФР - общая сумма всех финансовых ресурсов, сформированных в рассматриваемом периоде.

Динамика этого показателя будет отражать тенденцию обеспеченности развития торгового предприятия собственными финансовыми ресурсами.

2 Определение общей потребности в собственных финансовых ресурсах. С учетом ранее рассчитанных плановых показателей эта потребность определяется по следующей формуле:

Пк х Уск

Псфр = --------------- - СКн + Пр,

100

где Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планируемого периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме (в соответствии с оптимизированной финансовой структурой капитала);

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов торгового предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

В последние годы торговым предприятиям разрешено применять метод ускоренной амортизации активной части основных средств, что увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника. Однако следует иметь в виду, что рост суммы амортизационных отчислений в процессе проведения ускоренной амортизации отдельных видов основных средств приводит к соответствующему уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы, т.е. из следующего критерия:

ЧП + АО ————— СФРмакс.,

где ЧП - планируемая сумма чистой прибыли предприятия;

АО - планируемая сумма амортизационных отчислений;

СФРмакс. - максимальная сумма собственных финансовых ресурсов, формируемых за счет внутренних источников.

4. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле:

СФРвнеш = Псфр - СФРвнут,

где СФРвнеш - потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

СФРвнут - сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

5. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих двух критериях:

а) обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов- Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет средств сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанного плана формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

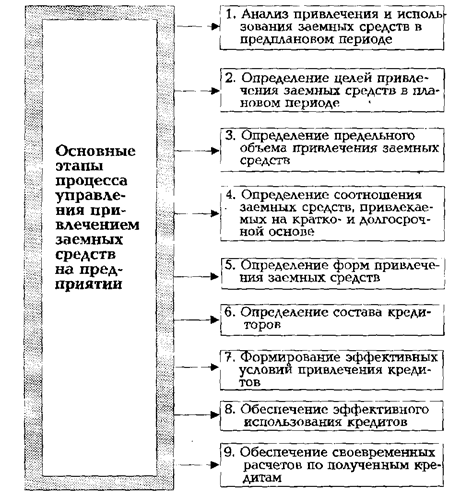

Управление привлечением заемных средств.

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

Процесс управления привлечением заемных средств на торговом предприятии включает следующие основные этапы (рис. 15).

Рис. 15. Содержание основных этапов процесса управления привлечением заемных средств на торговом предприятии.