Управление предприятиями торговли

18

При формировании условий предоставления покупателям потребительского кредита управление дебиторской задолженностью охватывает следующие процедуры: выявление финансовых возможностей предоставления торговым предприятием потребительского кредита: определение предельной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по потребительскому кредиту; определение перечня групп товаров, по которым предоставляется потребительский кредит; лимитирование размеров предоставляемого кредита (этот лимит может быть дифференцирован по группам покупателей в зависимости от уровня их доходов и форм обеспечения возврата авансируемых средств); оценку размера финансовых потерь от отвлечения оборотных активов и форм их компенсации; формирование условий обеспечения взыскания дебиторской задолженности по потребительскому кредиту; формирование системы штрафных санкций за просрочку исполнения обязательств; определение процедуры взыскания просроченной дебиторской задолженности по потребительскому кредиту.

3. Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности торгового предприятия. Это управление включает: а) определение минимально необходимой потребности в денежных активах в плановом периоде; б) распределение общей потребности в денежных активах по видам валют; в) планирование потока платежей; г) обеспечение рентабельного использования временно свободного остатка денежных активов.

Определение минимально необходимой потребности в денежных активах в плановом периоде может быть осуществлено по формуле:

Рда

ДА min = -------------- х КНп,

КОда

где ДА min- минимально необходимая потребность в денежных активах в плановом периоде;

Рда - планируемый объем расходования денежных средств по закупке товаров и другим хозяйственным операциям торгового предприятия;

КОда - коэффициент оборачиваемости денежных активов в аналогичном по сроку предплановом периоде (он может быть скорректирован с учетом планируемых мероприятий по ускорению оборота денежных средств);

КНп - коэффициент неравномерности потока платежей.

Распределение общей потребности в денежных активах по видам валют осуществляется только на тех предприятиях торговли, которые ведут внешнеэкономическую деятельность. Основой такого распределения является планируемый объем операций на внутреннем и внешнем рынках.

Планирование потока платежей осуществляется в форме их планового графика на предстоящий период в разрезе основных видов денежных расходов предприятия. В процессе планирования обеспечивается выравнивание потока платежей по отдельным этапам планового периода (снижение коэффициента неравномерности потока платежей позволяет уменьшить общую потребность в денежных активах в плановом периоде).

Обеспечение рентабельного использования временно свободного остатка денежных активов является важным средством их противоинфляционной защиты. Оно осуществляется за счет следующих мероприятий: согласования с обслуживающим банком условий текущего хранения остатка денежных средств с выплатой депозитного процента (при открытии контокоррентного счета); использования краткосрочных денежных инструментов ( в первую очередь, депозитных вкладов в банках); использования краткосрочных фондовых инструментов для размещения резерва денежных активов (например, государственных краткосрочных облигаций), но при условии достаточной их ликвидности на фондовом рынке.

Управление внеоборотными активами.

Если управление оборотными активами связано преимущественно с финансовыми аспектами торгового менеджмента, то управление внеоборотными активами связано в основном с производственно-технологическими его аспектами. Вместе с тем, часть функций этого управления входит в систему финансового его механизма.

На предприятиях торговли основу внеоборотных активов составляют в настоящее время основные средства. Долгосрочные финансовые вложения, нематериальные активы и незавершенные капитальные вложения занимают пока еще незначительную долю внеоборотных активов торговых предприятий, а на большинстве из них вообще отсутствуют. Поэтому основное внимание в процессе управления внеоборотными активами должно быть уделено основным средствам торгового предприятия (наиболее существенные вопросы управления другими видами нематериальных активов будут рассмотрены в разделе управления инвестициями).

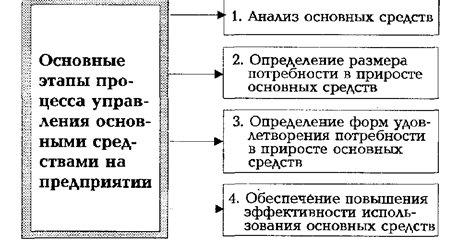

Процесс управления основными средствами на предприятиях торговли включает следующие основные этапы (рис. 8).

Рис. 8. Содержание основных этапов процесса управления основными средствами на торговом предприятии.

1. Анализ основных средств. На предприятиях торговли этот анализ проводится в целях изучения динамики общего их объема и состава, а также эффективности их использования.

На первом этапе анализа изучается динамика общей суммы основных средств, используемых на предприятии, выявляются темпы этой динамики в сопоставлении с темпами изменения объема товарооборота и общей суммы активов, определяются изменения удельного веса основных средств в общей сумме внеоборотных и совокупных активов предприятия.

На втором этапе анализа изучается состав основных средств торгового предприятия и динамика отдельных их видов. В процессе этого анализа основные средства предприятия подразделяют на активные и пассивные их виды. К активным относят машины, механизмы, оборудование и инвентарь, используемые в торгово-технологическом процессе. К пассивным относят здания, торговые помещения и сооружения, используемые торговым предприятием в процессе своей хозяйственной деятельности. Важнейшим показателем оценки состава основных средств является удельный вес активной части в общей их сумме.

На третьем этапе анализа определяется степень изношенности основных средств, характеризующая их «возраст». В этих целях рассчитываются коэффициент износа и коэффициент годности основных средств:

Иос ОСо

Киос = ------------; Кгос = -----------------,

ОС ОС

где Киос - коэффициент износа основных средств;

Кгос - коэффициент годности основных средств;

Иос - сумма износа основных средств;

ОСо - остаточная стоимость основных средств;

ОС - первоначальная (восстановительная) стоимость основных средств.

Расчет этих коэффициентов осуществляется по основным средствам в целом, отдельным их видам и разновидностям.

На четвертом этапе анализа изучается интенсивность обновления основных фондов торгового предприятия. Эта интенсивность характеризуется рядом показателей, основными из которых являются:

а) коэффициент обновления основных средств. Он характеризует долю новых основных средств в общей их сумме и рассчитывается по формуле:

ОСн

Кобн = -----------,

ОСк

где Кобн - коэффициент обновления основных средств;

ОСн - стоимость вновь введенных основных средств в отчетном периоде;

ОСк - стоимость основных средств на конец отчетного периода;

б) коэффициент выбытия основных средств. Он характеризует долю выбывших основных средств в общей их сумме и рассчитывается по формуле: