Управление предприятиями торговли

30

Капитальный бюджет разрабатывается на этапе осуществления реального инвестирования, связанного с новым строительством, реконструкцией и модернизацией основных средств в разрезе отдельных инвестиционных проектов и т.п. Он состоит из следующих двух разделов: 1) капитальные затраты; 2) поступление средств. Капитальные затраты представляют собой расходы по созданию или приобретению соответствующих материальных и нематериальных внеоборотных активов. К ним относят обычно первоначальную стоимость введенных в строй зданий и сооружений (или поэтапные расходы по их сооружению); стоимость новых видов машин и оборудования; стоимость приобретаемых нематериальных активов (патентов, "ноу-хау" и других) и т.п. Поступление средств при разработке капитального бюджета включает планируемый поток финансовых средств (инвестиционных ресурсов) в разрезе отдельных источников.

Текущий бюджет разрабатывается по отдельным хозяйственным операциям или видам деятельности торгового предприятия, не выходя по срокам за рамки одного квартала (в порядке конкретизации текущего плана доходов и расходов по торговой деятельности). Он состоит из следующих двух разделов: 1) текущие расходы; 2) доходы от хозяйственных операций (видов торговой деятельности). Текущие расходы представляют собой издержки обращения, связанные с осуществлением данной хозяйственной операции (смету текущих затрат по ней). Доходы от хозяйственной операции формируются в основном за счет реализации товаров, платных торговых услуг или других видов хозяйственной деятельности торгового предприятия.

Платежный календарь разрабатывается по отдельным видам движения денежных средств (налоговой платежный календарь, платежный календарь по расчетам с поставщиками товаров и т.п.) и по торговому предприятию в целом. Обычно он составляется на предстоящий месяц (в разбивке по дням, неделям или декадам). Он состоит из следующих двух разделов: 1) график расходования денежных средств; 2) график поступления денежных средств, График расходования денежных средств представляет собой отражение сроков и сумм платежей торгового предприятия по всем (или конкретным) видам его финансовых обязательств. График поступления денежных средств фиксирует сроки и суммы предстоящих платежей в пользу торгового предприятия. Платежный календарь конкретизирует текущий план поступления и расходования денежных средств, обеспечивая постоянную платежеспособность торгового предприятия.

Мониторинг текущей финансовой деятельности.

Оптимизация финансового состояния торгового предприятия обеспечивается не только' путем планирования важнейших показателей его финансовой деятельности, но и в процессе постоянного контроля за ходом реализации разработанных планов. Этот внутренний финансовый контроль на торговом предприятии базируется на построении системы мониторинга текущей финансовой деятельности.

Система мониторинга финансовой деятельности представляет собой разработанный на торговом предприятии механизм осуществления постоянного наблюдения за важнейшими текущими результатами этой деятельности в условиях постоянно меняющейся конъюнктуры потребительского и финансового рынков.

Основной целью разработки системы мониторинга текущей финансовой деятельности торгового предприятия является своевременное обнаружение отклонений фактических результатов этой деятельности от предусмотренных, вызывающих ухудшение финансового состояния предприятия; выявление причин, вызвавших эти отклонения, и разработка предложений по соответствующей корректировке отдельных направлений финансовой деятельности с целью ее нормализации и повышения эффективности.

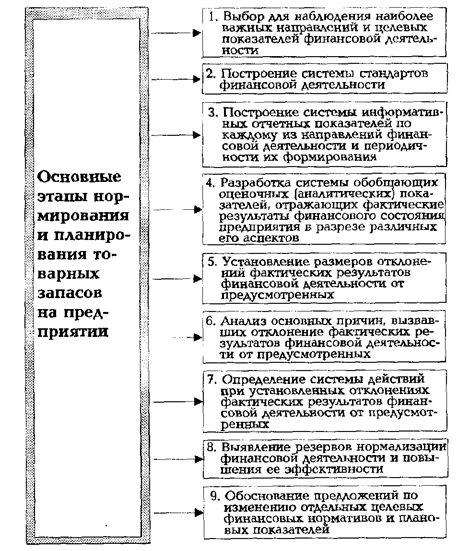

Построение системы мониторинга текущей финансовой деятельности торгового предприятия охватывает следующие основные этапы (рис. 19).

Рис. 18 Содержание основных этапов построения системы мониторинга.

1. Выбор для наблюдения наиболее важных направлений и целевых показателей финансовой деятельности. В процессе такого выбора необходимо ориентироваться в первую очередь на целевые финансовые нормативы и систему показателей, характеризующих различные аспекты финансового состояния торгового предприятия.

2. Построение системы стандартов финансовой деятельности. В качестве таких стандартов выступают разработанные критерии по отдельным аспектам финансовой деятельности (например, по политике финансирования активов, формированию финансовой структуры капитала и т.п.); целевые стратегические нормативы; показатели текущих и оперативных финансовых планов, избранные для наблюдения.

3. Построение системы информативных отчетных показателей по каждому из направлений финансовой деятельности и периодичности их формирования. Такая система показателей должна основываться на данных финансового и управленческого учета. Она представляет собой так называемую «первичную информационную базу наблюдения», необходимую для последующего расчета отдельных аналитических показателей, характеризующих уровень финансового состояния торгового предприятия в разрезе различных его аспектов. Периодичность формирования первичной базы данных определяется «срочностью реагирования», т.е. своевременностью осуществления внутреннего контроля за отдельными аспектами финансовой деятельности. С учетом такого принципа подхода к периодичности формирования первичной информационной базы наблюдения выделяют: а) оперативную (недельную, декадную) сводку; б) месячный отчет; в) квартальный отчет (показатели годовой отчетности не являются объектом текущего мониторинга финансовой деятельности).

4. Разработка системы обобщающих оценочных (аналитических) показателей, отражающих фактические результаты финансового состояния предприятия в разрезе различных его аспектов. Система обобщающих оценочных показателей должна полностью корреспондировать с наблюдаемыми направлениями финансовой деятельности, целевыми финансовыми нормативами и плановыми показателями, характеризующими различные аспекты финансового состояния торгового предприятия. В процессе разработки такой системы строятся алгоритмы расчета отдельных оценочных показателей с использованием первичной информационной базы наблюдения и методов финансового анализа.

5. Установление размеров отклонений фактических результатов финансовой деятельности от предусмотренных. Размеры отклонений рассчитываются в абсолютных и относительных показателях. На каждом торговом предприятии должен быть определен критерий «критических отклонений», который может быть дифференцирован по периодам осуществления оценки. В качестве критерия «критических отклонений» может быть принято отклонение в размере 20 и более процентов по недельному (декадному) периоду; 15 и более процентов по месячному периоду; 10 и более процентов - по квартальному периоду.

6. Анализ основных причин, вызвавших отклонение фактических результатов финансовой деятельности от предусмотренных. В процессе такого анализа в первую очередь выделяются и рассматриваются те показатели финансового состояния торгового предприятия, по которым наблюдаются «критические отклонения» от целевых нормативов и показателей текущих и оперативных финансовых планов. По каждому «критическому отклонению» (а при необходимости и по менее значимым размерам отклонений наиболее важных показателей) должны быть выявлены вызвавшие их причины.