Управление предприятиями торговли

5

В своем движении оборотные средства проходят три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. На ней авансируются денежные средства, а затем приобретенные на них производственные запасы.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость производственных основных фондов. Производительная стадия кругооборота фондов заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т . П . Т1 - Д1,

где Д - денежные средства, авансируемые хозяйствующим субъектом;

Т - средства производства;

П - производство;

Т1 - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки ( .) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Уставный капитал.

Экономическая организация любого хозяйствующего субъекта начинается с образования основных и оборотных средств, величина которых отражается в уставе хозяйствующего субъекта и носит название «уставный капитал» («уставный фонд»). Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Его величина соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению Общего собрания) только после перерегистрации хозяйствующего субъекта.

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. В частности, уставный капитал не может быть менее 10 тыс. руб. в акционерном обществе закрытого типа и менее 100 тыс. руб. в акционерном обществе открытого типа.

В качестве вкладов в уставный капитал могут входить:

здания, сооружения, оборудование, другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность – «ноу-хау», право на использование изобретений и т.п.), денежные средства в рублях и в валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале. Вклад, произведенный в валюте, пересчитывается на рубли по рыночному курсу, котируемому Центральным банком России на день подписания договора о создании хозяйствующего субъекта или на дату, согласованную участниками.

Активы и пассивы хозяйствующего субъекта.

В финансовой деятельности хозяйствующего субъекта различаются активы и пассивы. Активы хозяйствующего субъекта - это совокупность имущественных прав, принадлежащих ему. Сюда входят основные средства, нематериальные активы, оборотные средства. Пассивы хозяйствующего субъекта - это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность. К пассивам не относятся дотации, субвенции, собственные средства и другие источники. Субвенция - вид денежного пособия со стороны государства из внебюджетных фондов. Субвенция в отличие от дотации предоставляется на финансирование определенного мероприятия и подлежит возврату в случае нарушения ее целевого использования.

Источники финансовых ресурсов.

Финансовые ресурсы образуются за счет целого ряда источников. По форме права собственности различаются на две группы источников: собственные денежные средства и чужие. Источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; кредитная задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта; средства, полученные от продажи ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; кредит и займы; средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.).

Прибыль.

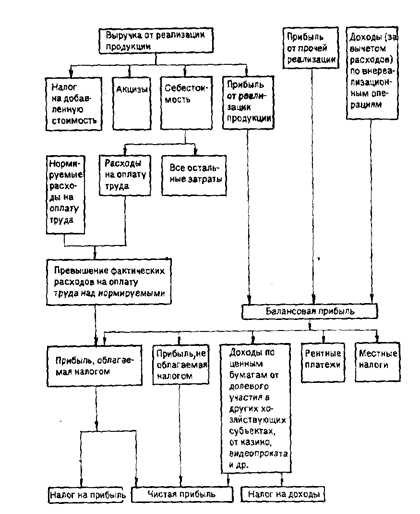

На хозяйствующем субъекте функционирует целая система прибылей и доходов. Экономическое содержание категорий «прибавочная стоимость» и «прибыль» практически адекватно. Категория «доход» в отличие от категории «прибавочная стоимость» включает в себя доходы на оплату труда. Система прибылей и доходов состоит из прибыли от реализации продукции, прибыли от прочей реализации, доходов по внереализационным операциям (за вычетом доходов по этим операциям), балансовой (валовой) прибыли, чистой прибыли. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом (рис. 3).

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль сводная до бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Рис.3. Схема формирования чистой прибыли хозяйствующего субъекта.

Консолидированная отчетность имеет две основные особенности.